Cet article est issu d’une soirée du Centre d’études marxistes, le 16 décembre 2024. Ces formations visent à la fois un objectif d’autoformation et de réflexion critiques. Elles empruntent donc beaucoup à des travaux préexistants de camarades issu·es ou non de notre courant. L’auteur expose ici les dynamiques en œuvre dans les crises du capitalisme.

Je vais être un peu technique, mais pas trop. Et compte tenu du cadre limité de cette présentation, je ne pourrai évidemment pas aborder l’ensemble des mécanismes des crises du capitalisme. Le capitalisme, c’est la crise, mais il y en a de différentes sortes.

Il y a les crises emblématiques : celle qui commence avec le krach d’octobre 1929 aux États-Unis, suivie de la grande dépression internationale ; celle des subprimes de 2008, qui a entraîné la faillite de Lehman Brothers et une grande récession sur une bonne dizaine d’années. Il y a aussi les crises trainantes, comme la stagflation des années 1970 (hausse des prix, hausse du chômage) qui débouche sur la vague néolibérale des années 1980 ou la déflation japonaise de 1991-2021, marquée par une atonie générale. Il y a aussi les crises dans la périphérie, comme le défaut de paiement du Mexique en 1982, qui déclenche une crise dans les autres pays du Sud, ou la crise asiatique de 1997-1998, qui touche la Thaïlande, l’Indonésie, la Corée du Sud, etc.

L’histoire du capitalisme, c’est donc l’histoire de ses crises, mais aussi l’histoire de ses réponses temporaires à ses crises, par une réorganisation qui relance l’accumulation. Pour Ernest Mandel il y a un lien entre les grandes crises et les vagues d’accumulation du capital (les ondes longues). Pour lui, les solutions aux grandes crises sont toujours externes à l’économie capitaliste, ce sont les guerres, les conquêtes de régions non encore dominées par le capital, etc. Tandis que pour les théoriciens de la régulation, il existe des ajustements institutionnels qui permettent de sortir de ces grandes crises. Dans tous les cas, même si l’on admet une grande plasticité du capitalisme, jusqu’où peut-elle aller ?

Je souhaiterais ici évoquer les trois logiques fondamentales des crises, telles qu’analysées par Marx et les auteurs qui en sont proches. Puis, aborder la crise actuelle comme moment charnière, comme moment de bascule dans la régulation du capitalisme. Enfin, je prendrai quelques risques en tentant d’esquisser ce que nous indique le présent comme préfiguration de l’avenir.

Les trois logiques des crises capitalistes

Je distinguerai la suraccumulation de capitaux, la spatialisation (spatial fix) et la socialisation des crises.

1. La suraccumulation

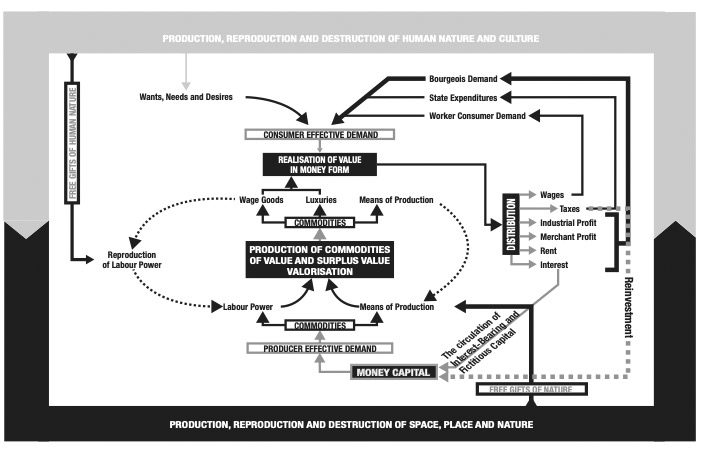

Le capitalisme, c’est une accumulation de valeurs. David Harvey propose une analogie avec le cycle de l’eau (les océans, la condensation dans les nuages, l’eau qui retombe en précipitations), c’est toujours de l’eau sous différentes formes. La valeur c’est la même chose. Or, le capital, c’est de la valeur en mouvement. Pour bien comprendre ce qu’est le capitalisme et d’où viennent ses crises, je citerai Marx (Le Capital, Livre I, section VII) :

« Le premier mouvement qu’effectue le quantum de valeur censé fonctionner comme capital est la transformation d’une somme d’argent en moyens de production et en force de travail. Celle-ci se déroule sur le marché, dans la sphère de circulation. » C’est le mouvement A-M (transformation de l’argent en marchandise) : quelqu’un a de l’argent, il achète des bâtiments, des machines et de la force de travail.

« La seconde phase de mouvement, le procès de production, est achevée quand les moyens de production sont transformés en une marchandise dont la valeur dépasse la valeur de ses composantes, autrement dit, en une marchandise qui contient le capital avancé à l’origine plus une survaleur. » C’est le procès de production (PP), au cours duquel ces marchandises sont transformées en quelque chose qui vaut davantage que ses composantes, une valeur supplémentaire.

« Ces marchandises doivent ensuite être relancées dans la sphère de la circulation. Il faut les vendre, réaliser leur valeur en argent, retransformer cet argent en capital et ainsi de suite. Ce circuit, qui parcourt constamment les mêmes phases successives, constitue la circulation du capital. » Il faut que le capitaliste réalise sur le marché la valeur nouvelle qui a été créée dans le procès de production (c’est le mouvement M’-A’).

Pour comprendre les crises du capitalisme, il faut avoir en tête ces trois moments. Ce schéma de David Harvey (voir figure 1) permet de représenter la même chose. L’intérêt de cette représentation, c’est qu’elle suggère tous les points où la crise peut avoir lieu.

Elle peut se déclarer sur les marchés financiers : vous lancez une production de brocolis surgelés, votre business plan est parfait, mais les banques ne peuvent pas vous prêter d’argent, parce qu’on est en pleine crise des subprimes, en 2008. Mais la crise peut aussi se déclarer dans le procès de production, par exemple, parce qu’en 2021-2022, la pandémie prive votre entreprise des puces électroniques nécessaires. La production peut aussi être stoppée par une grève ou une catastrophe écologique. Enfin, la réalisation des profits peut être empêchée par l’absence de débouchés solvables au prix attendu, un aspect sur lequel insistent beaucoup les keynésiens. Ce schéma permet de comprendre que les crises du capitalisme peuvent avoir de multiples causes internes ou externes tout au long de la circulation du capital.

Les causes internes sont toujours liées à la suraccumulation du capital. Il y a trop de capital par rapport aux possibilités de l’utiliser de manière rentable. En d’autres termes, plus les profits sont importants, plus il est difficile de maintenir un taux de profit élevé. Cela nous ramène au thème très discuté par les marxistes de la baisse tendancielle du taux de profit (l’augmentation de la part du capital constant – les infrastructures, les machines, les matières premières –, qui ne produit pas de survaleur, augmente par rapport à celle du capital variable, la force de travail, qui produit seule la valeur nouvelle). Mais il peut aussi y avoir des stocks excédentaires et des capacités de production sous-utilisées ; un excédent de cash, parce qu’il est difficile d’investir de manière rentable (Apple dispose aujourd’hui de 160 milliards de dollars en cash) ; le chômage est aussi une manifestation de cette incapacité de mobiliser les ressources productives.

La suraccumulation conduit à la dévalorisation du capital : par ex., avec les crises immobilières, le capital congelé dans l’immobilier perd de sa valeur. C’est vrai aussi des stocks d’automobiles invendues, des machines sous-utilisées, etc. Cette dévalorisation est une manifestation de la crise, mais aussi un moyen pour le capital, qui a réussi à surmonter la crise, de se relancer en éliminant de la circulation le capital suraccumulé. Il y a ainsi de petites crises, avec des faillites, et des capitalistes qui parviennent à racheter des actifs à moindre coût, et des grandes crises, où le capitalisme peine à se relancer, comme en 1929-1932 ou en 20081…

2. La spatialisation (spatial fix)

C’est l’idée qu’on peut résoudre les crises en les déplaçant ailleurs. Par exemple, la réponse à la crise des années 1970 a été la mondialisation, la délocalisation d’une partie des activités ou l’achat d’intrants à moindre coût à des fournisseurs étrangers. Ce mécanisme a été perçu par David Ricardo et par Marx2. D’autre part, puisque la crise résulte de la suraccumulation de capitaux, l’investissement à l’étranger représente aussi une réponse possible. Marx explique que l’exportation des capitaux vise à relever le taux de profit. Il s’agit donc d’aller chercher des profits à l’étranger. La théorie marxiste de l’impérialisme explique que les capitalistes qui investissent à l’étranger vont devoir protéger leurs actifs, d’où la course aux armements, le militarisme et la guerre qui en découlent. Le cas de la Première Guerre mondiale est le plus classique.

La montée de la conflictualité avec l’étranger est aussi une réponse aux crises de réalisation (de débouchés), comme l’a montré notamment Rosa Luxemburg.

Il y a souvent un antagonisme entre marxistes et keynésiens sur ce point-là, que Michal Kalecky, un marxo-keynésien des années 1930-1940, a tenté de dépasser en expliquant qu’il y a certes des moyens de résoudre bien des crises du capitalisme, mais que cela n’est pas possible pour des raisons politiques. Parce que si la résorption du chômage dépendait d’une intervention de l’État, la société n’aurait pas besoin du capitalisme pour se gouverner elle-même ; mais aussi, parce que la disparition de l’armée de réserve industrielle minerait la discipline dans les usines. En revanche, la relance par le militarisme (keynésianisme militaire) ne pose pas les mêmes problèmes. L’aversion pour les dépenses publiques est surmontée par les dépenses d’armement, comme le montre en particulier le fascisme3.

Il peut aussi s’agir de transférer ailleurs, en particulier sur les pays du Sud, les coûts d’ajustement des crises. Le classique en la matière, c’est la crise de la dette. Dans les années 1980, lorsque le Plan Brady « résout » la crise de la dette latino-américaine, l’État américain « vient au secours » des pays les plus touchés en échange de concessions extraordinaires, les plans d’ajustement structurels, au profit des multinationales du Nord. Mais de l’argent est bien injecté dans ces économies, qui permet de sauver les banques américaines très exposées. De même, en 2011-2012, la « résolution » de la crise grecque vise à éviter un défaut de paiement et une contagion pour les banques européennes, en particulier françaises et allemandes, au prix d’un terrible ajustement pour la population grecque. Au lieu de dévaloriser les actifs des banques européennes, on a dévalorisé les Grecs eux-mêmes en coupant dans leurs salaires et leurs dépenses publiques. La perte de valeur a été ainsi transférée spatialement.

3. La socialisation

S’il y a une crise finale du capitalisme, il ne faut pas la penser en termes d’effondrement ou d’émergence spontanée du socialisme. En revanche, il y a une limite au capitalisme. Dans l’avant-dernier chapitre du Livre I du Capital, Marx explique que la tendance à long terme du capitalisme, c’est l’expropriation des expropriateurs, c’est-à-dire des capitalistes qui ont, à l’origine, exproprié les paysans, les petits artisans, les indigènes des colonies, etc. Or, cette logique d’expropriation s’est poursuivie durant toute l’histoire du capitalisme.

Les grosses entreprises absorbant les plus petites, le capitalisme conduit à une concentration et à une centralisation croissante de la production. Le monopole du capital devient ainsi un obstacle au fonctionnement du capitalisme, la loi de la valeur supposant la concurrence des capitaux entre eux. De même, la socialisation du travail tend à devenir incompatible avec son enveloppe capitaliste. « Les forces productives matérielles de la société entrent ainsi de plus en plus en contradiction avec les rapports de production existants ».

On notera que dans l’ensemble de ses raisonnements sur la logique des crises, Marx déploie une méthode qui consiste à découvrir le monde nouveau dans la critique du monde ancien. Il faut ainsi chercher dans l’ancien les potentialités de l’avenir. « Nous ne voulons pas anticiper le monde dogmatiquement, mais découvrir le monde nouveau en commençant par la critique du monde ancien » (Lettre à Arnold Ruge, septembre 1943).

Le moment charnière dans lequel nous nous trouvons aujourd’hui

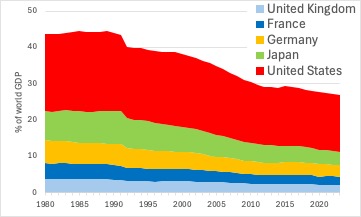

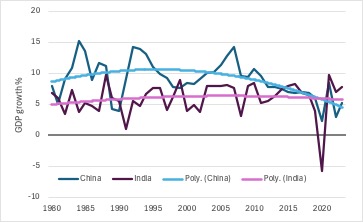

Nous sommes dans un moment de « périphérisation » de l’Europe, qui a été au centre du capitalisme pendant une grande partie de son histoire. Elle reste centrale à certains égards, mais de moins en moins. On peut dire qu’elle devient semi-périphérique dans une série de secteurs de pointe. Les deux graphiques en figure 2 montrent clairement cela.

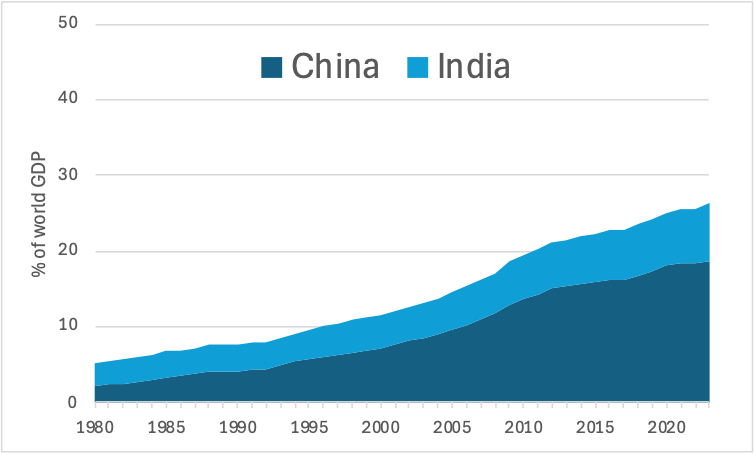

Et si on considère les choses en détail, on s’aperçoit que la part des États-Unis dans le PIB mondial (à parité de pouvoir d’achat) a diminué, mais pas tant que ça, tandis que la réduction des parts du Japon, de l’Allemagne, de la France et du Royaume-Uni sont spectaculaires. Pour ne prendre que l’Allemagne et la France, soit le cœur de l’Union européenne, elles représentaient 10,6 % du PIB mondial en 1980. Aujourd’hui, elles ne pèsent plus que la moitié, soit 5,3 % du PIB mondial. En revanche, la Chine et l’Inde sont passées de 5 % du PIB mondial à plus de 20 % aujourd’hui. Il s’agit d’un basculement historique.

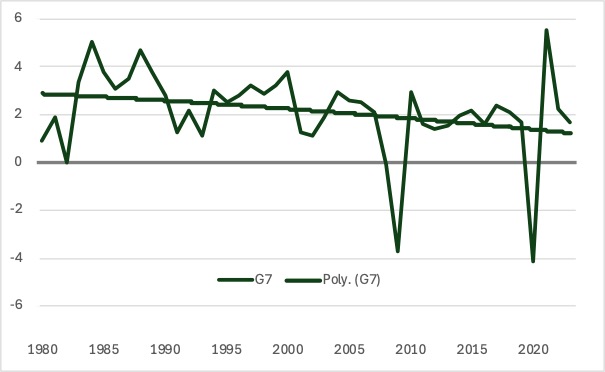

Ce basculement s’est produit dans une période marquée par la perte de dynamisme du capitalisme dans les principaux pays riches : dans les pays du G7, la croissance annuelle est passée de 3 %, au début des années 1980, à 1 % aujourd’hui, avec une grande instabilité croissante (la crise de 2008 et celle du Covid y sont particulièrement spectaculaires (voir figure 3).

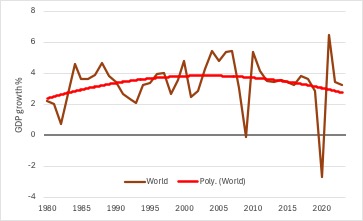

Ce n’est pas pareil dans le reste du monde : la Chine et l’Inde ont connu une croissance accélérée avec un ralentissement dans les années 2000 (très marqué pour la Chine), qui se traduit par une décélération à l’échelle mondiale. Depuis les années 2010, la Chine ne compense plus le ralentissement observé dans le reste du monde. Nous sommes donc dans un moment marqué par la marginalisation de l’Europe et par un ralentissement généralisé du capitalisme mondial, à l’œuvre depuis plusieurs décennies dans les économies riches, auquel participe aujourd’hui la Chine (voir figure 4).

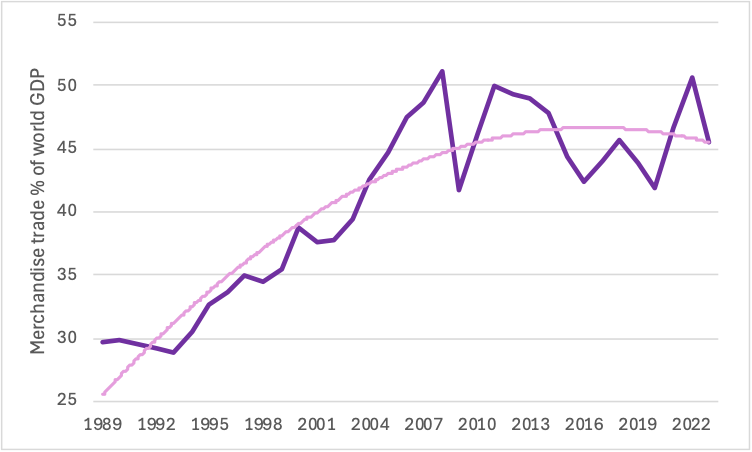

Nous assistons à un épuisement des forces motrices du régime néolibéral, qui a été tiré par la mondialisation financière (commerce et investissements internationaux). Il avait permis de compenser la perte de dynamisme des « pays riches ». Or, la part du commerce dans le PIB mondial a cessé de croître dans la foulée de la crise de 2008 et il a même commencé à reculer (voir figure 5).

De même, les entreprises tendent à moins investir dans les pays éloignés. Enfin, la part du commerce mondial sous sanction n’a cessé d’augmenter depuis 2010 (aujourd’hui 12 %), d’où une tendance à la fragmentation économique.

Depuis la crise de 2008, on observe aussi un ralentissement très net des investissements internationaux, en particulier dans les pays riches. La mondialisation financière n’a pas disparu, mais elle a cessé de croître et elle a marqué une tendance au repli.

Quelle est la dynamique des profits financiers ? Pour les États-Unis, c’est assez net. On assiste à un déclin de la part des profits financiers sur l’ensemble des profits. Pour la zone euro, on a observé une même tendance moins nette jusqu’en 2022-2023, mais, avec la hausse des taux d’intérêt, les banques ont réalisé de gros profits depuis lors. Il semble pourtant bien que le poids du secteur financier ait commencé à reculer dans l’économie mondiale.

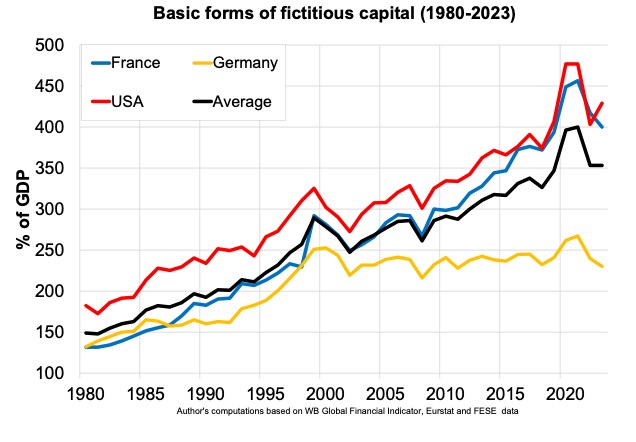

Ce qui est le grand mystère, c’est la suraccumulation du capital fictif (actions, titres de la dette publique, prêts bancaires, etc.) (voir figure 6), qui est échangé et comptabilisé comme d’autres éléments du capital, mais qui ne génère pas de valeur, contrairement au capital investi dans les entreprises. Dans le langage commun, il s’agit de la « sphère financière ». Quel est donc le poids de ce que Marx appelait « les formes basiques du capital fictif », c’est-à-dire la capitalisation boursière, le crédit au secteur non financier et la dette publique, par rapport au PIB, à l’économie globale ? Dans ces dernières décennies, il n’a cessé de croître (à part en Allemagne, où il s’est stabilisé autour de 2008).

Si on veut comprendre comment le capitalisme a tenu durant ces dernières années, il faut tenter de comprendre ce qui se joue avec ce poids extraordinaire de la sphère financière et jusqu’où cela peut aller. Hyman Minsky, un économiste étatsunien postkeynésien progressiste a évoqué un « moment » où la croissance de la sphère financière arrive à un niveau insupportable, prélude à un retournement brutal. Pour éviter la répétition de la crise de 2008, James Crotty, un économiste postkeynésien américain influencé par le marxisme, avait affirmé alors qu’il fallait contraindre politiquement les marchés financiers à se contracter par rapport aux secteurs non financiers et marginaliser ou interdire les titres non transparents, complexes ou illiquides4. Il ajoutait que si ce n’était pas le cas, la croissance trop faible de l’économie réelle ne permettrait pas à terme de soutenir les expectatives de profit d’une sphère financière en expansion continue.

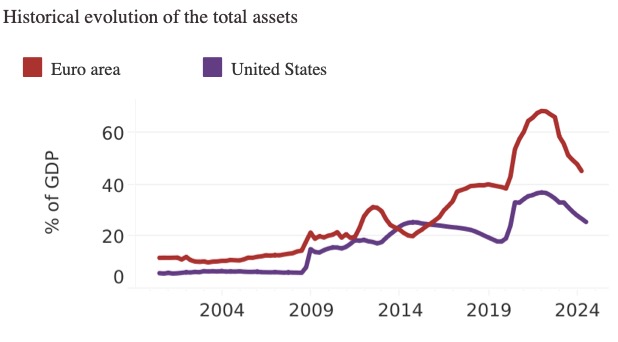

Pourtant, la sphère financière a continué à croître depuis 2008. Pourquoi ? Parce que l’État a volé à son secours. Les banques centrales ont validé des dettes privées en augmentation constante. Ainsi, leurs actifs, qui ne représentaient que 5 % du PIB des États-Unis en 2005 et 10 % de celui de la zone euro, se montaient respectivement à près de 40 % et 70 % du PIB en 2022 (voir figure 7). Pourtant, comme l’a expliqué l’économiste marxiste Suzanne de Brunhoff, aucune politique publique de pourra jamais abolir les contradictions fondamentales qui sont à l’origine des tensions financières. La question est de savoir où se situe l’ultime frontière de cette intervention publique et si l’on s’en rapproche aujourd’hui. Sans entrer dans des considérations techniques, je pense que nous sommes arrivés au terme de l’hégémonie de la sphère financière et qu’il va donc falloir réduire le poids du capital fictif par rapport à l’économie réelle.

Cela ne veut pas dire qu’il va y avoir une crise financière catastrophique. Celle-ci aurait en effet déjà dû avoir lieu. En mars 2020, avec le Covid, les bourses se sont effondrées. Pourtant, elles se sont assez vite rétablies. Pourquoi ? Parce que les banques centrales sont intervenues pour empêcher une crise financière. À l’automne 2023, la Fed est encore intervenue massivement pour éviter une contagion de la faillite de la Silicon Valley Bank. En Europe, un mécanisme de la BCE est prévu pour contenir toute nouvelle crise de la dette. Donc, je crois plutôt à une crise financière au ralenti, qui verrait le capital fictif rongé par l’inflation. Cependant, avec l’essor des crypto monnaies et leur dérégulation par Trump, un grave choc financier ne peut pas être exclu.

Il n’en reste pas moins que la sphère financière ne tient que par le soutien public, et donc par une volonté politique. Lorsque la droite dénonce l’assistanat et l’explosion des dépenses publiques, etc., il faut lui rappeler ce fait essentiel.

En quoi le moment présent est-il porteur des traces de l’avenir ?

Qu’est-ce qu’on peut observer dans le présent et quelles en sont les potentialités futures ? Je vais discerner trois logiques : l’exaltation néofasciste (l’affreux) ; le vraiment moche, une stagnation techno-féodale ; une planification écosocialiste, ce qu’on souhaiterait, qui semble peu probable. Mais à l’ère des catastrophes, les choses bougent très vite. On peut aussi imaginer des hybridations de ces trois solutions.

1. L’exaltation néofasciste (l’affreux)

Nous observons aujourd’hui le mariage, à la tête de l’économie la plus puissante économie du monde, d’une extrême droite décomplexée avec une dimension néofasciste et de l’homme le plus riche du monde, Elon Musk, incarnation des secteurs les plus dynamiques du capitalisme en termes de valorisation. Les mêmes tendances sont à l’œuvre dans d’autres régions du monde.

Quelle est la signification économique de cela ? Rappelons que pour Kalecki, le fascisme permet de dépasser l’aversion pour les dépenses publiques, parce que la résorption du chômage ne débouche pas sur un meilleur rapport de force pour les travailleurs, dans la mesure où la liquidation des syndicats et la répression politique y pourvoient (la pression politique remplace la pression économique du chômage). Cela rend possible une relance keynésienne par les dépenses publiques avec une explosion de la dette. C’est ce qui semble se dessiner aux États-Unis, mais aussi en Allemagne, où la règle d’or de la réduction du déficit budgétaire est remise en cause à l’approche des élections, même si la droite l’emporte. Les capitalistes semblent croire à cette solution, si l’on considère la hausse des marchés boursiers aux États-Unis après l’élection de Trump. Ils se disent que les impôts vont baisser, que les réglementations vont être allégées, et que de nouveaux profits seront possibles.

Les marchés anticipent aussi un retour de l’inflation. L’idée que la dernière vague d’inflation a été réglée durablement n’est pas convaincante en raison des tensions que connaît la finance internationale dans un contexte de fragmentation géopolitique et de guerre. Aux États-Unis, la facilitation de la formation d’ententes et de cartels, mais aussi la hausse des droits de douane, va aussi dans ce sens. Toutefois, en dépit de la baisse de la syndicalisation, cette dernière période a vu une montée des mobilisations ouvrières et certaines victoires (en particulier dans l’automobile). Or, il faut souligner que l’inflation n’est pas neutre sur le plan social. Bien sûr, si le pouvoir d’achat des classes populaires pouvait être maintenu, elle éroderait le pouvoir du capital. Ça a été le cas après la Seconde Guerre mondiale. Mais si la défense des bas revenus n’est pas assurée, elle pèse proportionnellement plus sur eux, parce que ce sont les produits les moins chers qui voient leurs prix augmenter le plus vite. Avec Trump, l’autoritarisme politique tendrait donc plus que jamais à faire payer l’inflation par les classes populaires.

Avec la hausse des dépenses publiques dans le secteur de l’armement, la guerre devient aussi une option moins improbable. Ceci peut aller de pair avec un retour de formes de planification et d’organisation de l’économie. Or, ce que montre Benjamin Bürnbaumer, c’est que la dynamique des capitalismes étatsunien et chinois les pousse de plus en plus à la confrontation. Les complémentarités entre eux, qui avaient nourri la mondialisation financière, tendent aujourd’hui à s’épuiser avec le rattrapage de la Chine5.

2. Le techno-féodalisme (le mauvais)

Le technoféodalisme est une tendance à l’œuvre au cœur du capitalisme actuel6. Le féodalisme, c’était une petite production sur laquelle pesait le prélèvement seigneurial en raison d’une contrainte politique. Certes, le capitalisme actuel ne tend pas à revenir à la petite production individuelle, tout au contraire, la socialisation croissante de la production se poursuit (il suffit de penser à Amazon et à ses liens avec une multiplicité sans précédent de secteurs économiques). Mais une logique de prélèvement, de prédation, se développe, et ceci sous trois angles :

A) Comme le serf du Moyen Âge était attaché à la terre, nous sommes attachés à la « glèbe numérique ». Les individus, la gig économie, les entreprises, les États, etc. dépendent toutes de ces plateformes. Il en découle que des entreprises très particulières dominent la structuration actuelle du capitalisme.

B) On observe une fusion de l’économique et du politique. En Chine, les plateformes numériques sont très développées et l’État les a reprises en main au cours de ces 3 à 4 dernières années. Il a acquis des actions des participations qui ne lui rapportent aucun dividende mais lui donnent un pouvoir de veto. L’État chinois comprend en effet que le contrôle de ces plateformes est indispensable au contrôle de l’organisation sociale, c’est pourquoi il n’entend pas les laisser se développer de façon autonome.

C) La concurrence entre les entreprises existe toujours, mais elle se fait de plus en plus au niveau de ces énormes capitaux numériques dans un jeu à somme nulle. Leur logique vise à multiplier les capteurs qui permettent de contrôler l’activité sociale, de la centraliser vers leurs plateformes et de prélever ainsi un revenu. Ce n’est pas une logique de production, mais une logique de prédation par le contrôle du territoire de l’organisation sociale. Des entreprises sont désormais capables de centraliser et de conserver les connaissances sociales générales, formant une nouvelle classe d’organisations propres, de plus en plus détachées des autres capitaux au sommet de la structure industrielle. Elles se battent entre elles pour monopoliser les formes de coordination sociale.

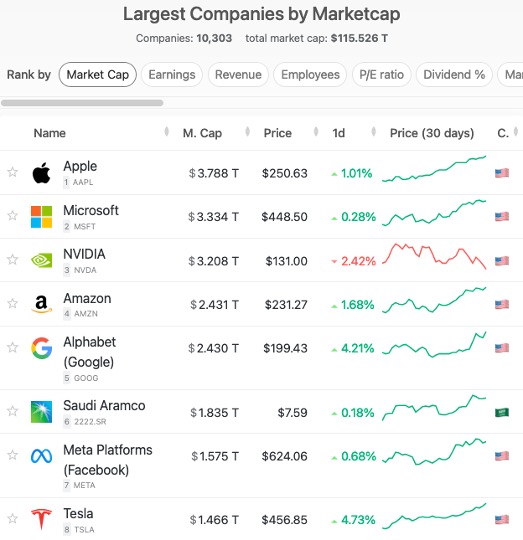

Ernest Mandel insistait sur la capacité des multinationales à organiser l’activité économique. Mais que dire du petit nombre de plateformes qui rivalisent pour le contrôle ultra-centralisé de l’activité sociale ? Ces entreprises sont des méta-agents de la connaissance. Elles représentent le top du capitalisme mondial. Ce sont les plus grosses sociétés en termes de capitalisation boursière (voir figure 8). Parmi les 8 première, il y en a 7 qui sont américaines et liées au numérique (la seule qui ne l’est pas est saoudienne, dans le secteur pétrolier).

Des figures incarnent cette évolution. Musk est l’homme le plus riche du monde, il est à la manœuvre au cœur du gouvernement US, il possède les capacités de calcul les plus développées (en 2024, il a lancé le centre de calcul Colossus pour entraîner son modèle d’IA), mais aussi l’ensemble de données propriétaires le plus important (grâce à son réseau de satellites Starlink qui lui fournit des images satellite et des flux de communication de l’ensemble de la planète en temps réel ; grâce aussi aux caméras vidéos de tous les véhicules Tesla qui circulent dans le monde ; grâce aux données de son réseau social X).

L’essor du techno-féodalisme laisse entrevoir une société post-capitaliste sous une forme terrifiante qui pourrait conduire à un nouveau mode de production régressif.

3. La planification écosocialiste (le bon)

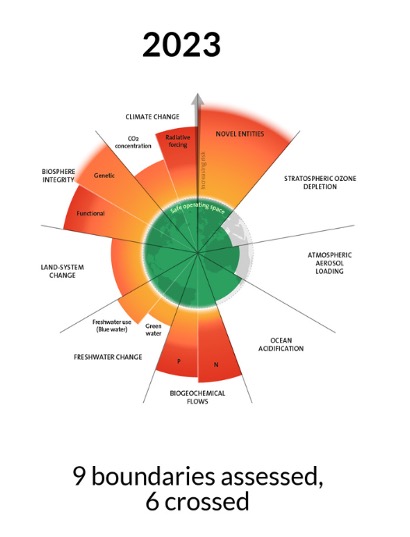

Bien sûr, cette option paraît aujourd’hui improbable en raison des rapports de force sociaux en présence. Mais il ne faut pas oublier que la crise écologique qui ne cesse de s’accélérer va avoir des répercussions politiques exceptionnelles. Sur les 9 frontières écologiques évaluées, 6 ont déjà été dépassées (voir figure 9). L’idée qu’il va falloir modifier de façon radicale les formes d’organisation de notre rapport à la biosphère va devenir de plus prégnante dans les années et décennies à venir. Or, les deux options précédentes ne présentent aucune réponse à ce problème.

Comme l’économiste écologiste William Kapp l’écrivait déjà en 1970 : « La transformation actuelle de l’environnement n’est plus l’expression d’une maîtrise croissante du monde dans lequel nous vivons, mais au contraire le signe d’une perte de cette maîtrise ». Ce qui se joue à propos de la planification écosocialiste, c’est le métabolisme de la société humaine avec la nature qui est complètement dans le rouge. Aujourd’hui, le principal agent de ce métabolisme, c’est la loi du profit. Si on prend au sérieux le défi écologique, il en découle donc des conclusions radicales.

La crise écologique est aussi économique. C’est ce que les marxistes écologistes appellent « la seconde crise du capitalisme », associée aux perturbations dans le processus de valorisation liées aux dégradations de l’environnement. Un graphique de la Banque des règlements internationaux, la banque des banques centrales, montre que les catastrophes naturelles sont de plus en plus importantes et que leur coût est de plus en plus lourd. Ceci pèse bien sûr sur le secteur des assurances, mais pas sur lui seul.

Cette crise peut-elle être maîtrisée au sein du capitalisme ? Que dire de la « finance verte » ? Le responsable des investissements chez Black Rock a jeté l’éponge après un an et demi en raison d’une crise morale. Il explique que les investissements verts sont du greenwashing (une escroquerie consciente), mais aussi une escroquerie théorique (si l’on pouvait faire autant ou plus de profits avec des « investissements verts », la loi du profit les garantirait spontanément).

En Allemagne, une filiale de la Deustche Bank proposait des « investissements verts ». À la suite d’une dénonciation de la part d’un responsable, une enquête de police l’a forcée à réduire de 75 % les actifs qu’elle prétendait « verts », c’est-à-dire qu’elle mentait à 75 %. Enfin, une étude publiée en septembre 2024, qui prend en compte toutes les obligations « vertes » publiques et privées émises aux États-Unis de 2014 à 2023, a montré que 2 % seulement d’entre elles apportaient quelque chose par rapport aux investissements classiques (dans 98 % des cas, ces investissements n’ont rien de « vert »).

Si les décideurs publics et privés parlent beaucoup des enjeux écologiques, ils ne font pas grand-chose de tangible en la matière. C’est une source de crise interne et de fragilité au sein des élites responsables de ces politiques. C’est pourquoi, avec Razmig Keucheyan, nous avons développé un programme de planification écologiste réformiste-révolutionnaire, qui met l’accent sur la socialisation de l’investissement7. Cette perspective a été défendue par Michel Husson, sous le nom de plume de Maxime Durand, dans un papier remarquable8.

Planifier écologiquement aujourd’hui, c’est se donner les moyens d’établir un inventaire permanent de la nature, alors que la comptabilité écologique n’existe pas. C’est se donner le moyen de faire des scénarios en fonction des contraintes écologiques dont on prend conscience et de quel genre de vie on veut. L’outil pour le faire, c’est le contrôle des investissements qui priverait les capitalistes de leurs principales prérogatives. Ainsi pourrions-nous éviter les défaites et les cauchemars que j’ai évoqués précédemment.

- 1. David Harvey, Les limites du capital. Suaccumulation et dévalorisation. Éd. Amsterdam, 2020.

- 2. « Le capital est envoyé à l’étranger, non pas parce qu’il ne pourrait absolument pas être utilisé dans le pays, mais parce qu’il peut être employé à un taux de profit plus élevé dans un pays étranger » (Marx, Le Capital, Livre III, chap. XV.

- 3. Sous le fascisme, « l’aversion pour les dépenses publiques [...] est surmontée en concentrant les dépenses publiques sur l’armement » in Michal Kalecki, Selected Essays on the Dynamic of Capitalist Economy, Cambridge U. P., 1971, p. 141.

- 4. « L’ampleur et la gravité de la crise actuelle montrent clairement que la trajectoire de croissance des marchés financiers au cours des dernières décennies n’est pas viable et doit être inversée » in James Crotty, Cambridge Journal of Economics, 33(4), 2009.

- 5. Benjamin Bürnbaumer, Chine/États-Unis, le capitalisme contre la mondialisation. Éd. Maspero, 2024.

- 6. Cédric Durand, Tecno-féodalisme, critique de l’économie numérique. Éd. La Découverte, 2023.

- 7. Cédric Durand et Razmig Keucheyan, Comment bifurquer. Les principes de la planification écologique, Paris, La Découverte, 2024.

- 8. « Planification. 21 thèses pour ouvrir le débat », 1991 (http ://hussonet.free.fr/plani21.pdf).