La guerre menée par la Russie en Ukraine est clairement une guerre de brigandage impérialiste mais elle renvoie fondamentalement au désordre du monde capitaliste.

L’inflation ronge les ressources des pauvres et des salariés. Le FMI prévient les gouvernements qu’elle pourrait « enflammer les tensions sociales » mais ceux qui détiennent le pouvoir n’ont d’autre politique que de servir le capital et, pour les grandes puissances, de tirer le meilleur parti du désordre mondial.

Depuis la crise de 2008-2009, les banques centrales, au nom de la lutte contre un risque supposé de déflation (baisse des prix alimentant une spirale récessive de l’économie) ont combattu les tendances récessives de l’économie par des taux d’intérêt bas et des rachats massifs de titres apportant ainsi une aide décisive aux banques tandis que les profits des entreprises se redressaient. Dans le même temps, les économistes découvraient un peu effarés que les nouvelles technologies de l’information persistaient à ne pas générer d’accélération des gains de productivité ; le paradoxe de Solow énoncé en 1987 (« On voit des ordinateurs partout, sauf dans les statistiques de productivité ») n’était pas démenti et une nouvelle expression apparaissait pour caractériser la situation : la « stagnation séculaire ». Dans le même temps, le renforcement de l’économie chinoise et la volonté américaine de conserver sa prédominance sur le reste du monde faisaient naître de nouvelles tensions.

Ensuite vint le coronavirus qui mis quelque temps en panne certains secteurs économiques et, surtout, désorganisa les échanges internationaux. Les largesses monétaires persistèrent tandis que les États distribuaient des centaines de milliards d’aides et de crédits aux entreprises mettant en quelque sorte le capitalisme sous perfusion.

L’accélération des difficultés économiques

À la fin de l’année 2021, les dirigeants politiques et économiques nageaient presque dans le bonheur : la pandémie semblait en voie de résorption et les principales économies paraissaient en passe de rattraper les pertes de croissance qu’elle avait provoquées tandis que les grandes entreprises affichaient des résultats records. Certes, il y avait quelques éléments d’incertitude : la hausse des prix entretenue par la spéculation sur les produits primaires (énergie, matières premières, céréales…) et les difficultés de certains secteurs à s’approvisionner en composants nécessaires à la production. Tout cela était considéré comme transitoire et largement attribué à la rapidité de la reprise de l’économie.

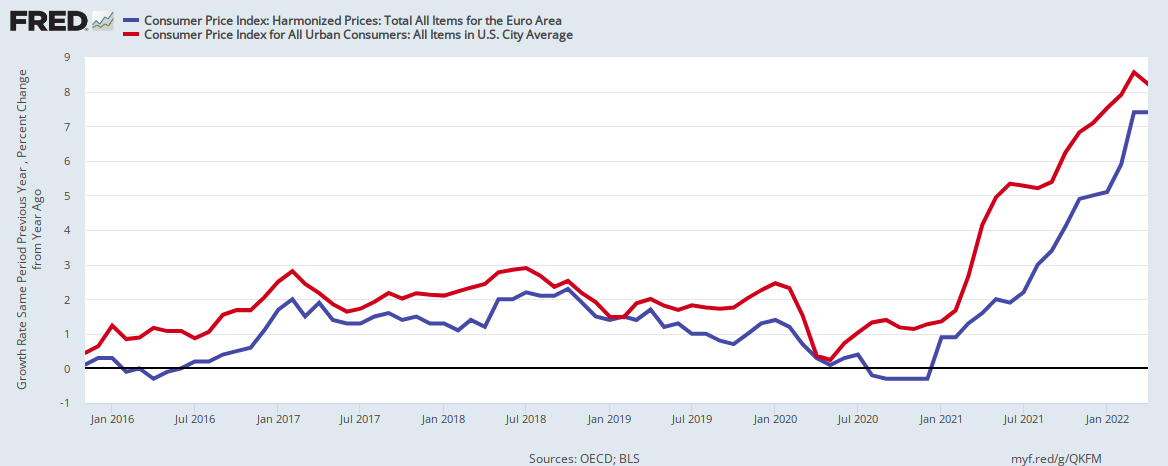

Or, il s’avère maintenant que les problèmes n’ont fait que s’approfondir. L’invasion russe de l’Ukraine s’y est surajoutée mais est loin d’être le seul facteur explicatif de la situation. En avril dernier, le Fonds monétaire international (FMI) sonnait l’alarme en annonçant un « cocktail explosif » mélangeant faible croissance et inflation ce qui ressuscite le terme « stagflation » utilisé pour caractériser la situation des années 1970.

Le FMI a alors ramené à 3,6 % la hausse du produit intérieur brut (PIB) mondial cette année (contre 4,4 % lors de ses prévisions du début d’année et 4,9 % à l’automne dernier). Mais depuis, la situation s’est dégradée : à la mi-juillet le Fonds vient d’annoncer qu’il allait réviser cette prévision, à la baisse pour la croissance et à la hausse pour l’inflation. Il en est de même dans l’Union européenne où la Commission de Bruxelles ne prévoit plus désormais qu’une croissance de 2,7 % en 2022 et de seulement 1,5 % de croissance, contre 2,3 % anticipés en mai – et déjà, alors, revue à la baisse.

Les économies de l’Ukraine (dont la production plongerait d’au moins 35 % et où la pauvreté explose) et, dans une nettement moindre mesure de la Russie (en raison des sanctions), vont le plus souffrir de la guerre mais, en fait des répercussions vont, à des degrés divers, se faire sentir sur l’ensemble de l’économie mondiale et d’abord sur de nombreux pays pauvres. Quant à la Chine, ce sont le rebond de la pandémie et les strictes mesures de confinements locaux qui pèsent sur la croissance. La situation des États-Unis (qui cherchent à tirer un parti maximum de la guerre en Ukraine tant sur le plan militaire qu’économique) est incertaine mais certains signes sont négatifs. Plusieurs secteurs ont ainsi annoncé des licenciements ces dernières semaines y compris dans la tech : Tesla va ainsi se séparer de 10 % de ses salariéEs dans les trois prochains mois, tout en augmentant le nombre d’intérimaires. Plusieurs analystes annoncent une récession aux USA pour cette année ou l’année prochaine. Cependant les risques de récession sont jugés plus élevés en Europe du fait des menaces pesant sur l’approvisionnement en gaz.

La bascule dans la crise et les incertitudes

Les banques centrales sont donc prises dans une contradiction : elles ont décidé de sortir des politiques d’« argent facile » (pour les banques) et d’augmenter les taux d’intérêt pour calmer l’inflation. Pour l’instant, elles se tiennent à cette orientation, tant aux États-Unis qu’en Europe. Mais cela ne peut que renforcer les tendances récessives et accroître les difficultés des pays pauvres que les capitaux vont quitter pour les États-Unis. Dans la zone euro s’ajoute un embarras supplémentaire : le risque que s’accroissent à nouveau les écarts entre les taux que les marchés exigent pour souscrire aux emprunts des différents pays. La Grèce et l’Italie seraient les premiers pays fragilisés par une augmentation de l’écart de taux d’intérêt à long terme avec l’Allemagne, considérée comme le pays le plus solide. Cette situation est un des facteurs de la baisse actuelle de l’euro face au dollar qui, à la fois, augmente le prix des produits importés (et donc alimente l’inflation) et favorise les exportations dans la zone euro (leur prix en dollars baisse).

La plus grande incertitude règne donc, elle se répercute sur des marchés financiers qui font du yo-yo au jour le jour mais surtout, le désordre capitaliste risque, outre la guerre, de précipiter le monde dans une nouvelle crise économique qui, comme d’habitude, pèsera avant tout sur « ceux d’en bas ».

En seulement trois mois, quelque 71 millions de personnes supplémentaires dans le monde ont basculé dans la pauvreté, selon un rapport récent du Programme des Nations unies pour le développement (Pnud). Les perturbations économiques renforcées par la guerre en Ukraine ont pour conséquence une nouvelle augmentation des prix de l’énergie et des denrées alimentaires, déjà en hausse après la première année de la pandémie. Sur les douze derniers mois, le prix du blé a grimpé de 64 %. La crise du Covid a augmenté les dettes publiques des pays dits émergents de 52 % en moyenne entre 2015 et 2019 à 67 % du PIB en 2021. Dans une note remise au G20, le FMI prévient que cette inflation pourrait, comme on l’a déjà cité ci-dessus, « enflammer les tensions sociales » au sein des pays touchés. Le Sri Lanka (où le président vient d’être renversé par un mouvement populaire) et l’Équateur (qui a connu dix jours d’émeutes, la population exigeant une baisse du prix du carburant) peuvent en être des signes annonciateurs.

Se défendre contre l’inflation

Une vague d’inflation parcourt l’ensemble du monde capitaliste. Il existe, parmi les économistes, diverses explications de l’inflation : par la demande, par les coûts, etc. Certains mettant en cause l’émission trop importante de monnaie par la banque centrale ou les banques. Il y aurait certainement une analyse à faire des désordres du capitalisme depuis la crise de 2008-2009 auxquels se sont ajoutés ceux causés par la pandémie de coronavirus, la volonté de certains producteurs de pétrole et de gaz de faire monter les cours, la situation de l’économie chinoise et l’impact de l’agression russe contre l’Ukraine. Cela sans parler de la spéculation sur les marchés des matières premières qui amplifie l’impact des variations de prix liées aux variations de la production et aux problèmes d’approvisionnement. Mais, en définitive, pour les patrons d’un côté et les salariés de l’autre, la question est : qui va supporter la hausse des prix, les revenus du capital ou les revenus du travail ?

Selon l’INSEE, les prix du mois de juin se sont établis à 5,8 % au-dessus du niveau de l’année dernière. Tous les prix progressent : l’énergie (+33 %), l’alimentation (+5,7 %, avec de fortes différences selon les produits), les services (3,2 %). Pour les prix alimentaires, pour 21 catégories de produits de grande consommation, l’inflation dépasse en juin 10 % par rapport à juin 2021 selon le cabinet IRI qui travaille à partir des ventes des grandes et moyennes surfaces : la dérive atteint 17 % pour les pâtes alimentaires. Pour ce qui est des salaires, d’après le service statistique du ministère du Travail, le salaire mensuel de base (SMB) de l’ensemble des salariés du secteur privé a progressé de 2,3 % entre le 1er trimestre 2021 et le 1er trimestre 2022, soit moitié moins que l’inflation : les prix à la consommation ont augmenté de 4,6 % entre fin mars 2021 et fin mars 2022. Sur un an, le pouvoir d’achat du SMB a donc baissé de 2,3 %. On pourrait faire à peu près le même constat pour les salaires des fonctionnaires (la valeur du point d’indice est gelée depuis 2017), les retraites, les prestations sociales.

Salaires ou profits

Par contre, les profits, les dividendes et les salaires des grands patrons se portent bien. Les sociétés du CAC 40 ont réalisé en 2021 des profits record : elles ont dégagé un résultat net de près de 160 milliards d’euros, soit deux fois plus qu’en 2019, année d’avant la pandémie. Leur endettement net fin 2021 est à son plus bas niveau depuis 15 ans. Les dividendes ont également dépassé leur niveau record de 2019. À ces versements de dividendes s’ajoutent de nombreux programmes de rachat d’actions (qui représentent également des transferts vers les actionnaires), dont près d’un milliard d’euros chez Société Générale, 750 millions d’euros chez Carrefour et 2 milliards de dollars pour TotalEnergies.

Les économistes dominants parlent de la boucle prix-salaires ; pour eux le risque est que la hausse des prix réveille le « monstre qui dort » : les revendications salariales. Mais en fait, ce qui est en cause aujourd’hui, c’est (comme l’écrit le journaliste économique de Mediapart, Romaric Godin), c’est une boucle profits-salaires : certains coûts (énergie, matières premières, composants) des entreprises s’accroissent et, pour préserver leurs profits, voire les élever, les entreprises qui le peuvent augmentent leurs prix. Et refusent d’accorder des augmentations de salaires qui couvriraient au moins l’inflation : elles continuent de jouer l’individualisation, les primes non reconductibles d’une année sur l’autre (et qui n’apportent pas de droits sociaux). Derrière l’inflation, il y a en fait la vieille lutte des classes menée par les capitalistes pour exploiter un maximum les salariés.

Face à cela le gouvernement Macron-Borne joue son rôle de rebouteux incompétent : il triture et caresse un peu là où ça fait mal sans rien faire pour améliorer vraiment la situation de ceux qui souffrent. Le projet de loi « pouvoir d’achat » est surtout une suite d’aumônes temporaires qui de fait entérinent la perte de pouvoir d’achat : face à une hausse des prix de 5,8 %, augmenter de 3,5 % la valeur du point d’indice des fonctionnaires, c’est à ce jour (sans tenir compte de la hausse des prix prévue pour le reste de l’année et de la perte de pouvoir d’achat du 1er semestre) presque 2,5 % de recul (ceci sans parler des années antérieures), et de 4 % pour les retraites de base, c’est 1,8 %. Pas de coup de pouce au SMIC, bien sûr. Quant aux chômeurs, à l’UNEDIC patronat et CFDT se sont mis d’accord pour une revalorisation de 2,9 %. Quand les grands patrons de l’énergie appellent les particuliers à limiter la consommation, c’est tellement ridicule que le journal économique les Échos (pas précisément un brûlot gauchiste) publie une enquête qui montre que, pour des raisons financières, environ un Français sur deux a déjà renoncé au cours des derniers mois à des déplacements en voiture ou a dû baisser le chauffage. Près d’un sur trois estime qu’il consomme déjà le minimum de ce dont il a besoin.

Il faut indexer salaires, retraites et allocations sur l’inflation comme c’était le cas jusqu’en en 1982 (avant que Mitterrand et la gauche au pouvoir ne commencent à faire une politique favorable aux profits). Il faut augmenter le SMIC et tous les salaires. Si les patrons soutiennent que ce n’est pas possible, il faut qu’ils donnent accès à leur comptabilité et justifient leurs choix, par exemple verser des dividendes au lieu d’augmenter les salaires. Ceux qui produisent doivent contrôler l’économie : c’est le seul moyen d’imposer plus de justice (et aussi de lutter vraiment contre le réchauffement climatique). Le système capitaliste est à bout de souffle, sa survie coûte de plus en cher à la grande majorité mais ceux qui en profitent ne lâcheront rien sans rapport de force dans les entreprises et dans la rue.

L’échelle mobile des salaires

Un système d’échelle mobile consiste à indexer (augmenter) salaires, retraites et allocations sociales au même rythme que les prix à la consommation. Si les prix augmentent de 3 %, ces revenus doivent augmenter de 3%.

Deux conditions sont nécessaires :

• L’indice des prix utilisé doit effectivement refléter la consommation de la majorité de la population concernée et ne pas être manipulé ;

• Les revalorisations doivent être fréquentes : si elles ne le sont pas, entre deux revalorisations, salaires, pensions et revenus sociaux prennent du retard par rapport aux prix ce qui signifie une perte de pouvoir d’achat.

En France, l’échelle mobile des salaires a existé pour les salaires du privé dans les conventions collectives de certaines entreprises ainsi que pour le salaire minimum. En 1982, la gauche au pouvoir a interdit toute référence aux prix dans les conventions collectives. Le SMIC reste le seul salaire indexé sur les prix. Les salaires de base du secteur public dépendant de la valeur du point arbitrairement fixé par l’État (et qui a accumulé un énorme retard par rapport à l’inflation).