La France est parmi les grands pays de l’Union européenne celui où l’industrie a le plus reculé. C’est un indice essentiel de l’affaiblissement du capitalisme français au regard de ses voisins et concurrents.1

Le programme du gouvernement de Manuel Valls sous la houlette de François Hollande est clair : mettre tous les moyens pour tenter de rétablir la position économique de la France, au profit du patronat (au moins 30 milliards de baisse de cotisations sociales et d’impôts, mise en place de diverses facilités de crédit) et aux frais des travailleurs (baisse des dépenses publiques de 50 milliards et hausse de la TVA).

Cette politique s’inscrit dans une continuité. C’est non seulement celle du gouvernement Ayrault qui a précédé mais, sur un plus long terme, la logique est la même que celle qui domine depuis le tournant vers la « rigueur » du gouvernement Mauroy lors du premier septennat de Mitterrand en 1983, après la brève parenthèse où la gauche au pouvoir prétendait « changer la vie ».

Pour ce qui est de Valls lui-même, sa détermination et la dureté des mesures mises en avant renvoient à la force de la pression d’un patronat soucieux de tirer son épingle du jeu dans le cadre d’une concurrence intercapitaliste durcie par la crise.

Une croissance très faible dans les années récentes

Le PIB (produit intérieur brut) mesure l’accroissement annuel de la production nette de biens et services (ou, dans le langage des comptables nationaux, la somme des valeurs ajoutées). Il ne s’agit pas ici d’entrer dans un débat sur les limites du PIB : il est bien évident qu’à une augmentation du PIB ne correspond pas forcément une augmentation du bien-être.

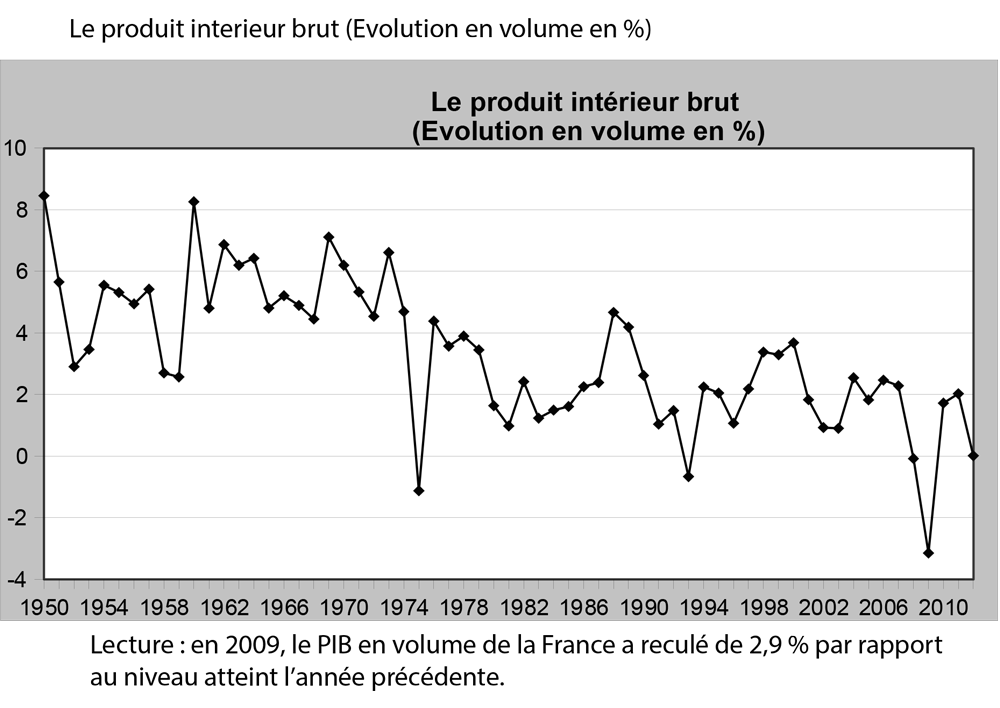

Le graphique de l’évolution du PIB permet de distinguer trois périodes depuis la fin de la guerre : 5 % de croissance en moyenne jusqu’en 1973 (« les Trente glorieuses »), puis seulement 2 % jusqu’en 2007, pour finir à 0 % en 2012. La rupture est particulièrement brutale entre les périodes, avec les crises de 1975 et 2008-2009, pendant lesquelles la croissance devient négative, ce qui ne s’était pas produit durant la période antérieure.

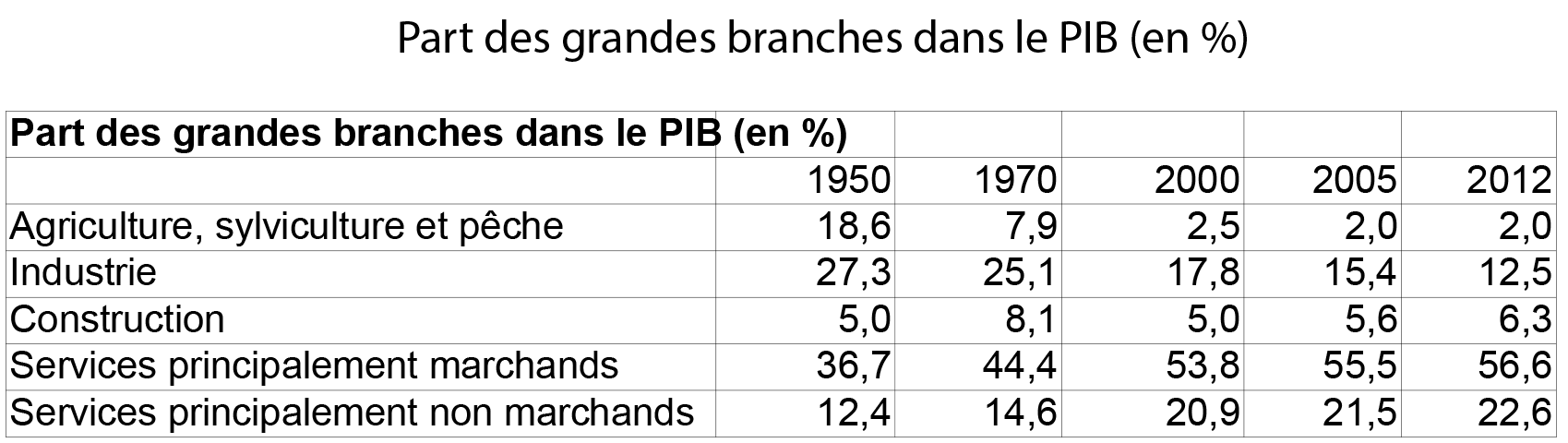

La répartition de la valeur ajoutée (VA) entre les cinq branches principales est aussi fortement modifiée : la part de l’agriculture est divisée par dix, et celle de l’industrie par deux (avec une dégradation plus rapide depuis les années 1990), alors que celle des services marchands augmente de plus de 50 %, et celle des services non marchands (les services publics d’éducation, de santé et d’action sociale, ainsi que l’administration générale civile et militaire) de plus de 80 %.

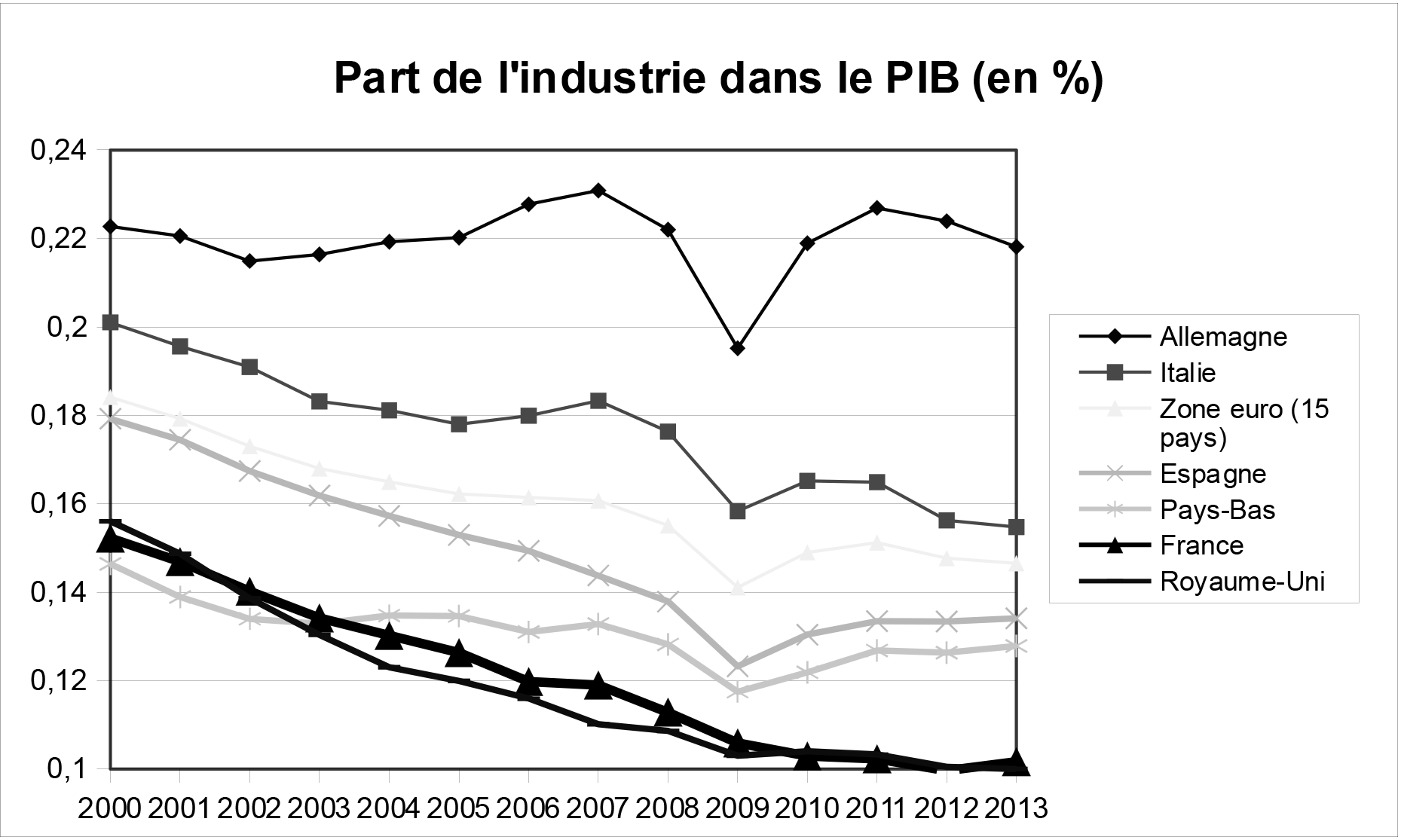

Cette baisse de la part de l’industrie est générale dans tous les pays dits développés, mais elle est particulièrement forte en France (- 4 % par an entre 2000 et 2011), notamment par rapport aux autres pays européens, comme on le voit sur le graphique suivant. Et aucune tendance à la stabilisation ne semble se dégager.

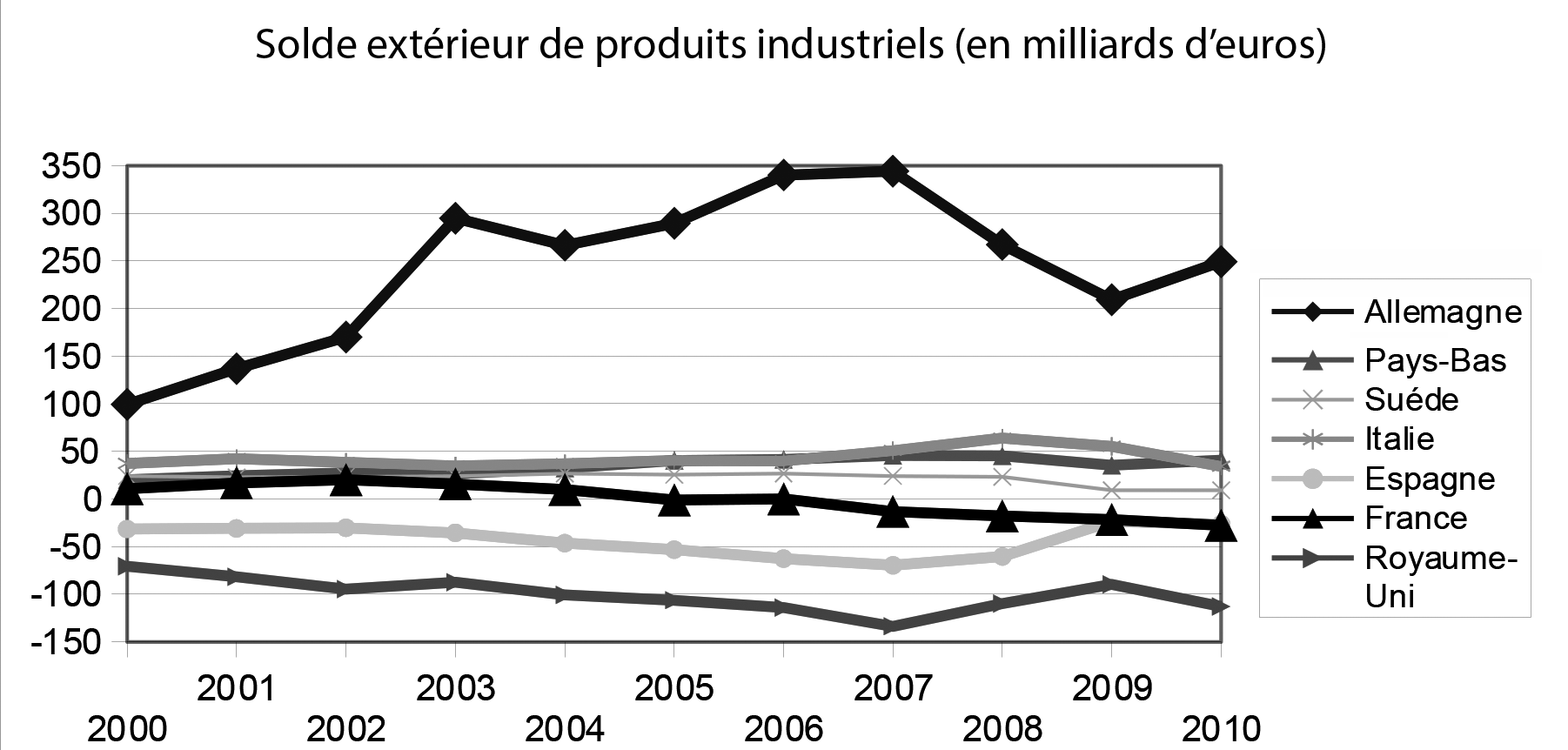

Le recul relatif de l’industrie française apparaît aussi sur le graphique suivant du solde du commerce extérieur (exportations moins importations) de produits industriels, où l’on voit bien la position remarquable de l’Allemagne par rapport aux autres pays européens, une partie importante des excédents allemands étant justement obtenus aux dépens des autres pays européens.

Si l’industrie ne résume pas toute la richesse d’une économie, elle joue néanmoins un rôle d’entraînement, par exemple en termes de recherche-développement. La baisse de la part de l’industrie est un indice des difficultés du capitalisme français et de l’évolution de son insertion internationale. Les causes du recul spécifique de l’industrie française sont diverses : spécialisation dans certaines branches plutôt que dans d’autres, niveau de gamme des produits fabriqués, choix de l’Etat et du patronat, etc. Mais il est à remarquer que ce recul plus fort qu’ailleurs dans l’Union européenne ne peut pas s’expliquer fondamentalement par la concurrence des pays à bas salaires (qui affecte l’Allemagne aussi bien que la France). Par ailleurs, il faut aussi noter que des décennies de libéralisation de l’économie et d’aides aux entreprises n’ont pas contrecarré cette régression.

Le partage salaires / profits et la financiarisation

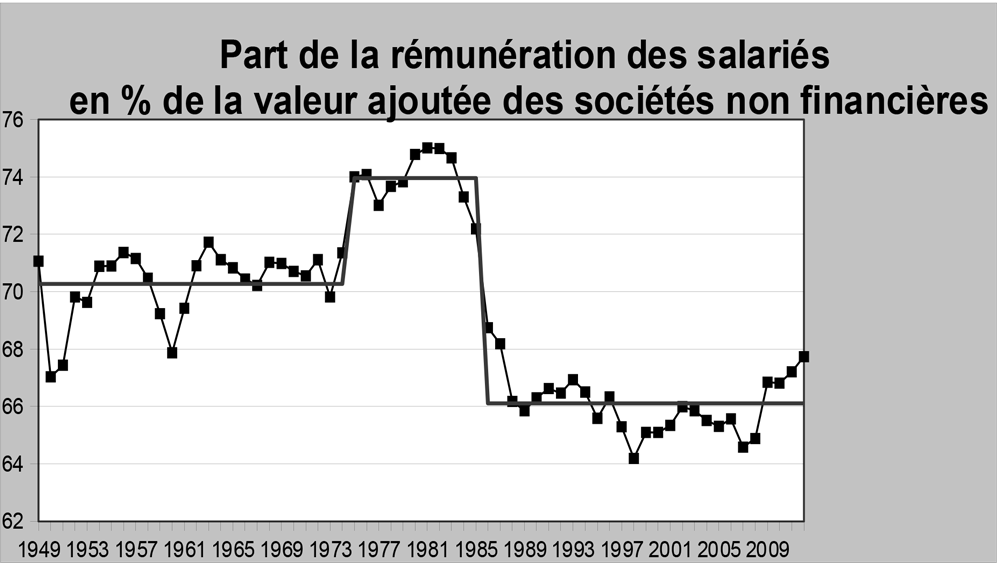

Durant cette période, la répartition de la valeur ajoutée entre salaires et profits s’est considérablement déformée en faveur des profits A partir des chiffres fournis par la comptabilité nationale française, cette répartition ne peut être mesurée de façon pertinente que pour les sociétés non financières (SNF). En effet, les sociétés financières (banques et assurances) n’ont pas de ventes comme les SNF, et la comptabilité nationale mesure leur production, de façon conventionnelle, comme la différence entre les revenus financiers qu’elles reçoivent et ceux qu’elles versent, ce qui les rend difficilement comparables aux SNF.

Sur le graphique, on distingue 4 périodes :

- les « Trente Glorieuses », avec une part des salaires de 70 % ;

- la crise de 1975 qui fait baisser la VA, mais sans baisse des salaires malgré les « plans Barre » sous Giscard ;

- de 1983 à 1988, après le « tournant vers la rigueur » de 1983 sous le premier septennat de Mitterrand, une baisse historique de la part des salaires,

- puis une stabilisation, avec une petite remontée récente due là aussi à la faiblesse de la valeur ajoutée.

Du point de vue du partage de la valeur ajoutée, 1983 marque donc une rupture majeure.

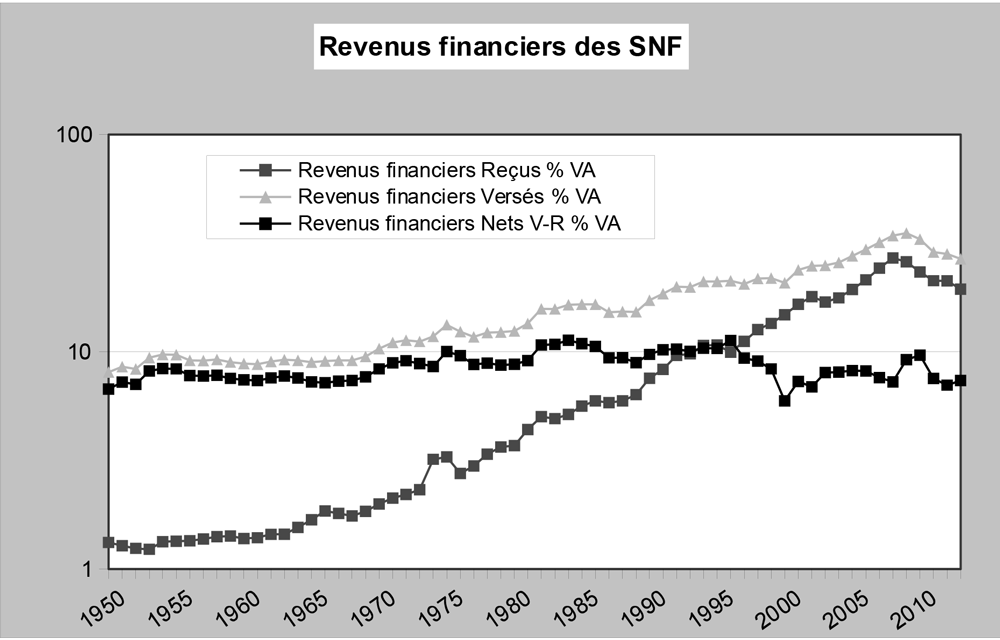

Si l’on regarde maintenant la part des profits, elle présente évidemment des mouvements inverses de ceux de la part salariale : la part des profits augmente fortement dans les années 1980. Mais cela ne se traduit pas du tout dans l’investissement des entreprises : leur part dans la valeur ajoutée décroit lentement sur toute la période, sans la reprise que l’on aurait pu attendre en raison de la hausse des profits.

En fait, ce sont les placements financiers des sociétés non financières (SNF) (achat d’actions, de produits dérivés) qui s’envolent. En conséquence, les revenus financiers reçus par elles passent de 1 % de leur VA dans les années 1950, à 27 % en 2007. En particulier, les dividendes reçus (au titre du fait qu’elles possèdent des actions dans d’autres sociétés) stagnent autour de 1 % jusqu’en 1975, avant d’exploser jusqu’à 18 % en 2007. Cela entraîne que leurs activités financières représentent plus du quart de leur activité propre – « productive » – de sociétés non financières.

Les SNF peuvent ainsi verser des dividendes en forte croissance. Au total, les revenus financiers nets (versés moins reçus) restent stables autour de 9 % de la VA. L’implication des sociétés classées comme non financières dans la finance montre que l’on ne peut séparer, dans le capitalisme actuel, du moins au niveau des grandes entreprises, activités productives et finance.

Cette financiarisation de l’économie ne peut qu’alimenter des bulles spéculatives périodiques qui finissent toujours par éclater, comme on l’a vu en 2008. Par ailleurs, malgré les discours tonitruants (Sarkozy annonçant qu’il n’y a plus de paradis fiscaux !), l’évasion en direction des paradis fiscaux n’a pas diminué d’un centime et une étude récente de l’ONG CCFD-Terre solidaire a repéré au moins 4 858 filiales étrangères des seuls groupes du CAC40.

Il y a là une évolution structurelle des entreprises mais qui n’est pas pour l’essentiel spécifique à la France. Certains économistes parlent de l’instauration d’un « capitalisme actionnarial ». Il ne faut pas se leurrer : les propriétaires de l’entreprise ont toujours eu en dernier ressort le pouvoir de décision dans les entreprises. Cependant, ce pouvoir s’exerce aujourd’hui de manière plus ouverte et plus directe. La croissance de l’entreprise et de l’emploi n’est plus qu’un objectif secondaire : il s’agit de faire croitre la « valeur actionnariale », c’est-à-dire le cours boursier de l’entreprise. Les actionnaires ont désormais quasiment un « revenu garanti », quelle que soit la situation de l’entreprise : c’est immédiatement sur les salariés que s’exerce l’impact des fluctuations de l’activité.

Par ailleurs, la mondialisation a déplacé les centres d’activité des grands groupes qui, même s’ils sont d’origine française, regardent désormais avant tout vers le reste du monde. En dehors d’EDF, Bouygues et Vivendi, la part de la France est désormais minoritaire dans le chiffre d’affaires des plus grands groupes français. Hors banques et assurances, 38 % du chiffre d’affaires des groupes du CAC 40 est réalisé hors d’Europe. Cela explique le soutien des grands groupes à la politique d’austérité perpétuelle, même si celle-ci déprime leurs débouchés en Europe.

L’évolution du taux de profit

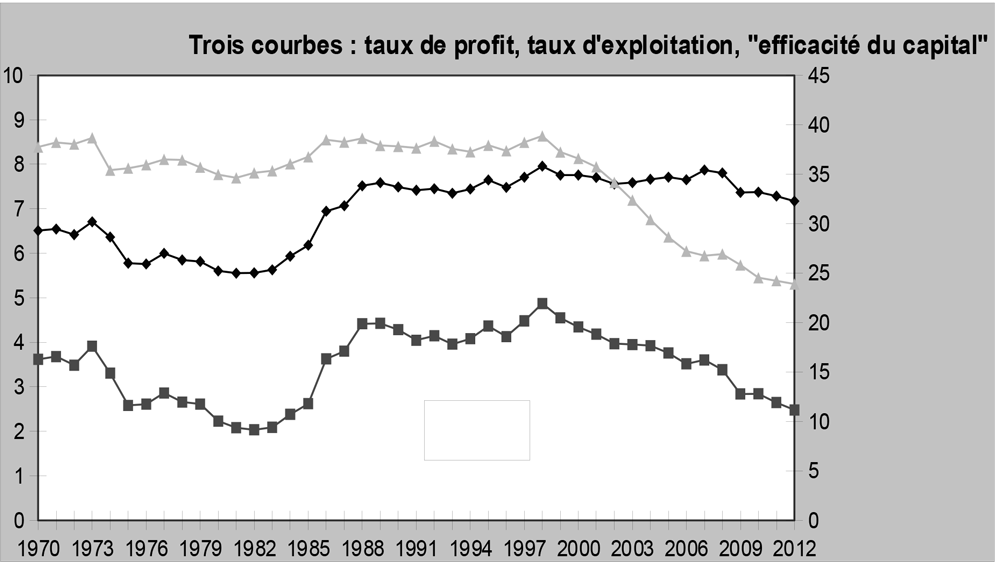

Le partage entre salaires et profits donne une approximation du taux d’exploitation (pl / v en termes marxistes). Le taux de profit (pl / [c+v]) ne dépend pas seulement du taux d’exploitation.

A partir des données de la comptabilité nationale, on calcule une approximation de ce taux de profit. Celui-ci est influencé par le partage de la valeur ajoutée entre salaires et profits, mais joue aussi « l’efficacité du capital » (K) mis en œuvre dans les entreprises (VA / K). Les trois courbes du graphique suivant représentent ainsi l’évolution du taux de profit (TPROF), la part des profits dans la valeur ajoutée EBE / VA, et le ratio de la valeur ajoutée rapporté au capital VA / K, que l’on peut donc appeler « efficacité du capital ».

Le taux de profit augmente fortement dans les années 1980, puis plafonne et diminue rapidement à partir de la fin des années 1990. C’est une des raisons essentielles (voire même la raison fondamentale) de la crise actuelle (nous n’entrerons pas ici dans le débat entre économistes marxistes sur les causes de cette crise), même si, comme la plupart des crises antérieures, elle s’est d’abord manifestée comme une crise financière.

De même le ratio VA/K, longtemps stable autour de 40 %, se dégrade très rapidement depuis 2000. Il semble qu’il en soit de même dans plusieurs grands pays développés et cela pose question sur « l’efficacité » de l’« économie numérique » et des nouvelles technologies de l’information et de la communication (NTIC), dont on parle beaucoup mais que l’on ne voit pas dans l’évolution de la productivité, ni dans la croissance. C’est une des questions les plus importantes pour comprendre la trajectoire actuelle du capitalisme.

Emplois précaires, chômage et inégalités s’envolent

C’est dans ce contexte qu’il faut situer l’évolution de l’emploi et du chômage. Contrairement à la plupart des pays européens, la population de la France continue de croître, et la population active (total des travailleurs en emploi ou au chômage) croît même un peu plus rapidement grâce à l’augmentation du taux d’activité des femmes, qui est passé de 60 à 85 % de 1975 à 2012, celui des hommes restant au-dessus de 95 %. Mais l’emploi à temps plein stagne, alors que l’emploi à temps partiel s’envole (notamment pour les femmes dont 30 % sont à temps partiel, contre seulement 6 % des hommes) et que ce qu’on appelle pudiquement « les formes particulières d’emploi » se développent, surtout pour les jeunes de 15 à 24 ans dont plus de 30 % ont des emplois précaires, en CDD, en intérim ou en contrats saisonniers privés ou publics.

La précarisation progresse : en 2013, plus de 82 % des embauches se font en CDD, contre « seulement » 67 % en 2000. À la fin du 4ème trimestre 2013, 545 100 salariés sont intérimaires, et les effectifs intérimaires augmentent dans tous les secteurs : dans la construction, dans l’industrie et surtout dans le tertiaire. Cette montée de la précarisation de l’emploi a été encouragée par les pouvoirs publics, cédant aux instances du patronat. La montée du chômage, notamment celui des jeunes, est une des caractéristiques majeures de la situation et pèse sur les rapports de forces en faveur du patronat.

La répartition sectorielle de l’emploi a suivi celle de la valeur ajoutée : croissance du tertiaire et baisse des autres secteurs (il faut rappeler que dans les statistiques officielles, les intérimaires sont comptés dans les services alors qu’ils travaillent souvent dans l’industrie ou la construction)

Répartition de l’emploi (en %)

Femmes

Hommes

1970

2011

1970

2011

Industrie

20

8

30

19

Tertiaire

65

90

45

75

Depuis trente ans, les grandes entreprises concentrent de plus en plus d’emplois. Les salariés du secteur privé travaillent aujourd’hui dans des entreprises plus grandes qu’il y a trente ans, quel que soit le secteur d’activité. Cette évolution s’est faite au détriment des entreprises de taille moyenne, alors que les petites entreprises concentrent toujours autant de salariés.

Paradoxalement, cet accroissement de la concentration de l’emploi s’est accompagné d’une diminution moyenne de la taille des lieux de travail (établissements). Cette situation résulte de deux mouvements opposés : baisse de l’emploi dans les grands sites industriels, forte progression de l’emploi dans le secteur des services au sein de petits ou moyens établissements. Dans le commerce de détail, les points de vente prennent de plus en plus d’ampleur avec le développement des grandes surfaces.

Enfin, comme dans les autres pays capitalistes, les inégalités ont fortement progressé, tant dans la répartition du capital que des revenus. Les rémunérations des cadres dirigeants des grandes entreprises et celles des financiers ont explosé. Les réformes fiscales inégalitaires (notamment en matière d’impôt sur le revenu) ont contribué à ce niveau croissant d’injustice sociale. Et par ailleurs, les possibilités d’échapper légalement à l’impôt ou de le frauder sont considérables pour les revenus du capital (l’affaire Cahuzac a permis à sa façon l’émergence d’une petite partie d’un iceberg).

Jacques Cherbourg et Henri Wilno

Notes

1. Bon nombre de données chiffrées de cet article sont issus d’une récente publication de l’Insee, « Trente ans de vie économique et sociale », disponible sur son site, http://www.insee.fr/fr/f…