Il est fréquent pour les politiciens et les économistes de traiter des problèmes de la dette publique en faisant des analogies avec les ménages et les entreprises. Ils s’appuient en apparence sur le bon sens. En réalité, un État n’est ni un ménage ni une entreprise.

Analyser l’origine et le développement de la dette publique, c’est revenir sur la politique économique et les choix opérés en matière de dépenses et de recettes. Et ces choix ne sont pas au premier chef inspirés par l’« intérêt général », mais répondent fondamentalement aux intérêts du groupe social dominant : le patronat et ses alliés.

Par ailleurs, la plus grande partie des ménages a des revenus limités et dépendants de son emploi et s’endette pour sa consommation et pour son logement. L’État, par contre, n’est pas impuissant face à son environnement : il dispose du pouvoir de lever l’impôt, la masse et l’orientation de ses dépenses et de ses recettes agissent sur l’économie du pays, il ne peut pas faire faillite.

Certes, la question de la dette comporte des aspects techniques à mettre en lumière, c’est l’objet de ce texte. Mais fondamentalement, comme le soulignait déjà Marx, dans Le Capital, la dette publique est un moyen essentiel de « la capitalisation de la richesse et de l’expropriation des masses » ainsi que du développement des « jeux de Bourse » et de la « bancocratie moderne ».

1. Comment ça fonctionne ?

1.1. Les formes d’endettement public.

Quand une administration publique (État, collectivité territoriale, établissement public) est dans une situation où ses ressources ne couvrent pas ses dépenses (sur les raisons possibles de cette situation, voir le point 2), elle doit couvrir son déficit en s’endettant.

Quatre possibilités de crédits lui sont ouvertes1 :

- La première ne concerne que l’État au sens strict : il peut recourir au financement de la Banque centrale. Celle-ci achète des titres d’État et émet en contrepartie de la monnaie sous forme de crédits à l’État. Cette possibilité a été utilisée en France pendant une très longue période. Elle a été fermée, avec la libéralisation de l’économie, par la loi du 3 janvier 1973, puis par le nouveau statut de la Banque de France en 1993, lors de la mise en place de la Banque centrale européenne. En effet, les traités européens interdisent à la Banque centrale européenne de prêter aux États. Il s’agit en principe de limiter l’inflation qui résulterait de l’émission de monnaie. En fait, ce n’est pas si simple : il n’y a pas de lien mécanique entre quantité de monnaie en circulation et inflation (cela dépend notamment de la conjoncture de l’économie), et l’objectif poursuivi était avant tout de développer les marchés financiers comme l’énonçait Valéry Giscard d’Estaing alors ministre des Finances (Pompidou étant président de la République)2. Autrement dit, « les jeux de Bourse » et la « bancocratie » pour reprendre les termes de Marx.

- Il est ensuite possible aux organismes publics (comme aux ménages ou aux entreprises) d’obtenir un crédit bancaire. Cette possibilité est utilisée en France par les communes et départements. Elle est utilisée par les États du tiers-monde. Elle n’est pas utilisée par les grands États capitalistes.

- L’émission de titres de la dette publique (dont l’appellation traditionnelle était « bons de Trésor », mais il y a désormais différentes formes de titres) constitue la troisième option. Ces titres peuvent être acquis par des particuliers et des organismes financiers et peuvent être revendus en Bourse (voir ci-dessous points 3 et 4). C’est la principale forme d’endettement des grands États capitalistes.

- La dernière possibilité est de recourir aux prêts des organismes financiers internationaux (notamment le FMI). En contrepartie, ces organismes mettent l’emprunteur sous contrôle et lui imposent des mesures d’austérité, des privatisations, des contre-réformes sociales. Là aussi, cela concerne avant tout les pays du tiers-monde ou d’Europe centrale et orientale.

La loi du 3 janvier 1973 marque donc une étape essentielle dans l’histoire moderne de la dette publique en France : le gouvernement devra désormais avoir recours à l’emprunt privé à des taux plus élevés que ceux de la Banque de France. Il est à noter que dans le même mouvement, Giscard d’Estaing lance en janvier 1973 un grand emprunt dont la rémunération est indexée sur le cours de l’or. D’un montant de 6,5 milliards sur quinze ans, il a coûté à l’État 92 milliards de francs !

1. 2. Titres de la dette publique et agences de notation.

La seule forme d’endettement de l’État français (et de la plupart de ses partenaires européens) est l’émission de titres de la dette publique. Cette émission se fait selon des modalités techniques qui assurent un rôle important à un petit groupe de grandes banques (c’est ce que l’on appelle le « marché primaire »).

Les titres de la dette publique sont ensuite revendus sur les marchés financiers – les Bourses en particulier – (dits « marchés secondaires »). Ces marchés secondaires assurent la diffusion des titres de la dette publique vers ceux qui souhaitent en détenir (ménages, banques, etc., voir point 4).

Les titres de la dette publique se définissent par trois caractéristiques :

- leur valeur de remboursement,

- le taux d’intérêt qu’ils rapportent au moment de leur émission,

- la monnaie dans laquelle ils ont été émis.

Les organismes financiers qui achètent ces titres pour spéculer tiennent compte de tous ces éléments car ils déterminent le profit à attendre d’un achat de ce type. Sur les marchés financiers (la « Bourse », en réalité, il en existe un grand nombre), le cours (prix) des titres de la dette varie constamment.

Les agences de notation portent un avis sur une économie. Il y en a trois importantes au niveau mondial (Standard & Poor’s, Moody’s et, derrière elles, Fitch). Elles donnent des notes supposées refléter la « qualité » des titres émis par un pays qui emprunte. Pour cela, elles utilisent des lettres : la meilleure note est AAA, généralement réservée à quelques États. On est là dans le domaine de l’investissement (virtuellement) sans risque. Un investisseur ne consentira donc à investir dans un emprunt avec notation inférieure que moyennant le paiement d’un taux d’intérêt incluant une « prime de risque » censée couvrir le risque de perte.

Un État mal noté ou même un État bien noté – mais dont la qualité de la dette est considérée comme moins bonne – doit supporter un écart de rendement (« spread » dans l’anglais financier). Le spread correspond à l’écart entre le taux qu’il a à payer pour emprunter et celui que paye toujours pour emprunter un pays de référence. En Europe, le spread se calcule par rapport aux taux d’intérêt des titres d’État allemand.

Ces agences de notation sont des organismes privés supposés indépendants qui ont acquis un pouvoir considérable car une mauvaise note, c’est un coût plus élevé des emprunts et donc des charges supplémentaires pour le budget. Il est clair que leurs critères de jugement sont purement financiers et qu’elles se trompent parfois. Mais les agences ne sont qu’un symptôme : la maladie, c’est la forte dépendance des États vis-à-vis de la dette et de la finance en général.

Les agences de notation sont devenues tellement incontournables que l’utilisation de leurs notes est obligatoire pour certains organismes (banques, compagnies d’assurance). Ainsi, l’évolution de la réglementation bancaire internationale impose aux banques de détenir des titres bien notés, d’où la présence des titres d’État dans leur bilan. Ce qui était une garantie s’est transformé en un risque.

2. Pourquoi la dette publique ?

Une collectivité publique s’endette si ses ressources sont inférieures à ses dépenses. D’où l’idée charriée par le discours dominant : si un pays est endetté, c’est que la population vit « au-dessus de ses moyens ». En réalité, il peut y avoir plusieurs raisons à un déséquilibre ressources-dépenses :

2.1. Pour ce qui est de l’État, il peut y avoir le choix de ne pas lever des impôts d’un montant suffisant. C’est une des sources majeures de la progression de la dette publique française dans les dernières années. Les gouvernements successifs ont décidé de faire des cadeaux aux plus riches et aux entreprises et de diminuer ainsi les recettes de l’État.

- Ainsi, le taux le plus élevé (taux marginal d’imposition) de l’impôt sur le revenu était encore de 65 % de 1982 à 1986, puis il n’a cessé de baisser, y compris sous le gouvernement Jospin (1997-2002), pour arriver à 56,8 % en 1995, 50,1 % en 2002, 49,58 % en 2003, 48 % en 2006, 41 % en 2011 (après un passage à 40 %).

- De plus, les revenus du capital échappent en grande partie à l’impôt sur le revenu grâce à des modalités de prise en compte dérogatoires.

- L’impôt sur les sociétés a vu son taux de droit commun passer de 50 % à 33,3 %. Mais, surtout pour les grandes entreprises, le taux réel d’imposition est tiré à la baisse par les niches fiscales et les pratiques d’évasion et de fraude fiscales. Le taux effectif d’imposition des entreprises est, selon le Conseil des prélèvements obligatoires, de 8 % pour les entreprises du CAC 40, de 22 % pour les PME et de 28 à 30 % pour les entreprises de moins de 20 salariés.

- Les exonérations de cotisations patronales de Sécurité sociale pèsent sur les finances de la Sécurité sociale et de l’État (pour la partie compensée, c’est-à-dire qui donne lieu à reversement de l’État aux caisses de Sécurité sociale), sans impact assuré en termes de création d’emplois.

- Il faut y ajouter diverses niches fiscales qui bénéficient avant tout aux plus riches comme les mesures en faveur des personnes qui investissent dans les DOM-TOM.

Sans les mesures de baisse des impôts, notamment pour les plus riches (et à notre énumération ci-dessus, il faut ajouter la baisse de l’impôt sur la fortune de 2011), la dette serait bien moindre. Sans les cadeaux fiscaux, le budget aurait connu un léger excédent en 2006, 2007 et 2008 et, du fait de la crise, le déficit n’aurait été que de 3,3 % du PIB au lieu de 7,5 % en 2009.

Si l’impôt sur le revenu était rétabli à son taux et son barème de 2000, il rapporterait chaque année 15 milliards d’euros supplémentaires. Si les niches fiscales de ce même impôt sur le revenu étaient ramenées à la situation de 2000, le budget récupérerait chaque année 38 milliards d’euros supplémentaires.

Un rapport, commandé par le gouvernement lui-même et rédigé par deux très hauts fonctionnaires, Paul Champsaur et Jean-Philippe Cotis (« Rapport sur la situation des finances publiques », avril 2010), précise : « En l’absence de baisses de prélèvements, la dette publique serait environ 20 points de PIB plus faible aujourd’hui qu’elle ne l’est en réalité, générant ainsi une économie annuelle de charges d’intérêts de 0,5 point de PIB ».

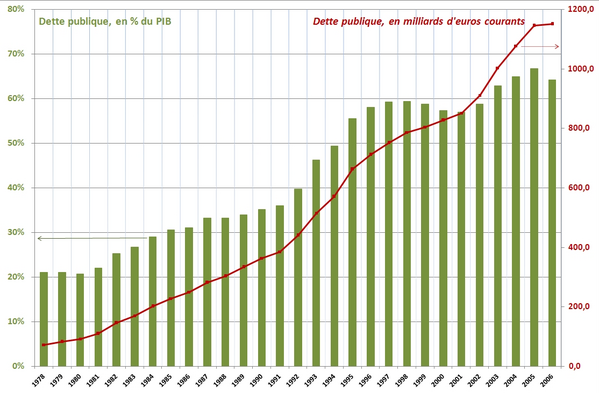

2.2 Vient ensuite la question des dépenses. Avant la crise, la dette n’est absolument pas due à une explosion des dépenses publiques. Ainsi en France, celles-ci passent de 55 % du PIB en 1993 à 52,3 % en 2007. Les dépenses de l’État sont cependant plus ou moins socialement utiles : les subventions aux entreprises, les dépenses de prestige, les dépenses militaires représentent des centaines de milliards d’euros en régime de croisière. Comme le souligne François Chesnais, l’indemnisation des nationalisations de 1980-1981 a été aussi un facteur de progression de la dette3 : cette indemnisation a été un cadeau considérable fait aux propriétaires du capital.

Avec la crise, la dette a fait un bon considérable passant de 64,2 % du PIB à 82,3 %. Ce bond de la dette est un effet de la crise, de la décision de l’État français à l’instar de ses partenaires étrangers de renflouer les banques, puis de mettre en œuvre des mesures de soutien aux entreprises, des plans de relance. Tandis que le ralentissement de l’activité pesait sur les recettes (impôt sur les sociétés, TVA, cotisations sociales...), en 2009, les recettes fiscales ont chuté de 37 milliards d’euros par rapport à 2008.

Certes, il y a eu quelques frais supplémentaires du côté des dépenses sociales, notamment 5 milliards de plus pour l’indemnisation du chômage lié à la montée des licenciements (la dépense de l’assurance chômage est passée de 23,3 milliards en 2008 à 28,3 milliards en 2009). Mais le plus gros facteur qui a fait exploser ces dépenses a été le soutien financier accordé aux banques et aux grandes entreprises. Le gouvernement prétend que le sauvetage des banques n’aurait rien coûté, car les quelque 350 milliards du plan de sauvegarde n’auraient été que des prêts ou garanties, tous remboursés ou non utilisés (voir encadré). Mais à côté de ces « garanties » aux banques, l’État a bel et bien dépensé pour son plan de relance : 6,6 milliards de prêts et subventions à l’automobile, 13,3 milliards de « soutien à l’activité et l’emploi », 18,2 milliards de « soutien à la trésorerie des entreprises » et 9,8 milliards d’investissements publics4. Des milliards dépensés pour sauver les profits capitalistes et tenter de relancer la machine. Sans compter les opérations dont le coût final n’est toujours pas connu : sauvetages de Dexia et de la BCPE, création de la Société de financement de l’économie française (SFEF) pour garantir les créances « pourries » des banques... et les coûts à venir.

En tout cas, il est clair que cette crise a eu comme conséquence une progression fulgurante des déficits publics et donc de la dette.

Au total, la progression de la dette de l’État dans les dernières années est due à la conjonction de deux facteurs essentiels :

- la baisse cumulée de la charge fiscale sur les hauts revenus et les entreprises ;

- l’impact de la crise.

Et on demande à ceux qui n’ont dans la crise aucune responsabilité (les travailleurs, les chômeurs, les retraités petits et moyens), qui n’ont pas bénéficié des baisses d’impôts, de faire les frais de la situation.

2.3. Régimes sociaux, communes et départements : des cas particuliers ?

Le déficit et l’endettement publics retenus dans les statistiques fondées sur les critères du traité de Maastricht incluent également le déficit et l’endettement d’organismes autres que l’État.

Il s’agit d’abord des régimes sociaux (Sécurité sociale, Unedic). A priori, il n’y a aucune raison que les comptes de ces régimes ne soient pas équilibrés en dehors de situations conjoncturelles particulières : comme les ressources de ces régimes (cotisations ou CSG) sont largement assises sur les salaires, elles sont sensibles à la situation économique et tendent à diminuer dans les phases de ralentissement de la croissance. En dehors de ces périodes, leur déficit et donc leur endettement tiennent principalement :

- au refus d’augmenter les cotisations et en premier lieu celles pesant sur les employeurs,

- à des transferts indus de charges de la part de l’État.

Pour ce qui est des hôpitaux publics, nous considérons que c’est à la Sécurité sociale et à l’État de prendre en charge leurs investissements si leur montant excède leurs ressources courantes.

Le cas des collectivités territoriales (communes, départements, régions) est différent pour plusieurs raisons, surtout pour les communes :

- elles peuvent avoir besoin de réaliser des investissements lourds qui ne peuvent pas être assumés par les recettes courantes. Ainsi, une piscine constitue une charge importante pour une commune petite ou moyenne. Et il est logique de vouloir étaler ce coût sur plusieurs années ;

- cette question a d’autant plus de portée qu’il existe des écarts importants entre les collectivités locales pauvres et celles qui sont plus riches (du fait de leur population et des entreprises qui y sont situées).

Donc, une collectivité territoriale peut être amenée à s’endetter pour de bonnes raisons car la pression fiscale qu’elle peut exercer est limitée lorsqu’il y a peu d’entreprises et que la population a des revenus moyens ou faibles. Il s’agit de permettre à ces communes de s’endetter à faible taux auprès d’un service public (comme c’était le cas en France lorsque la CAECL existait – voir encadré).

3. Pourquoi détenir des titres de la dette publique et qui les possède ?

3.1. Plusieurs motifs se mêlent pour expliquer l’achat de titres de la dette publique :

- Comme on l’a vu ci-dessus (point 1.2), la réglementation impose, notamment aux banques, aux compagnies d’assurance, voire à certains fonds de retraite (y compris publics comme le Fonds de réserve des retraites en France) de détenir des titres de la dette publique.

- Certains épargnants peuvent détenir des titres de la dette publique car c’est un produit peu risqué et qui rapporte un intérêt régulier. Ainsi, au xixe siècle, beaucoup de bourgeois ou petits bourgeois français avaient de la « rente », c’est-à-dire des titres publics français ou étrangers. Ceux qui avaient des emprunts russes ont perdu leur mise avec la révolution de 1917…

- Certains organismes financiers détiennent de la dette pour des motifs de spéculation : ils achètent et vendent au gré des variations du cours des titres et des taux de change. D’autant qu’il est possible de vendre des titres que l’on n’a pas encore : ce sont les opérations à terme ou à découvert. Dans ce cas, le vendeur espère, lorsqu’il devra fournir les titres, pouvoir se les procurer à un prix inférieur à celui auquel il les aura vendus. Et quant à l’acheteur, il espère qu’ils vaudront plus que le prix auquel il les aura achetés, ce qui lui permettra de les revendre immédiatement et de rembourser avec un gain l’organisme financier auquel il a emprunté l’argent pour acheter. Car dans ce genre d’opérations, non seulement le vendeur n’a pas la marchandise qu’il vend, mais l’acheteur n’a pas l’argent pour acheter. Et encore là, il s’agit d’un cas simple, il existe des combinaisons beaucoup plus compliquées.

- Certains États peuvent acheter des titres de la dette publique d’autres États. C’est notamment le cas de la Chine et du Japon qui réalisent d’importants excédents commerciaux extérieurs. Ces excédents s’accumulent dans les coffres de leur Banque centrale sous forme d’or et de devises. Plutôt que de les conserver sous forme de billets, les devises sont replacées en titres rapportant un intérêt de la dette de pays jugés sûrs, en premier lieu les États-Unis. Ceux-ci ont un fort déficit, à la fois budgétaire et dans leur commerce extérieur, et sont donc fortement endettés. Les réserves de la Chine sont les plus élevées du monde (3 202 milliards de dollars fin septembre 2011). Pékin n’en dévoile pas la composition, mais les analystes s’accordent à dire qu’elles sont majoritairement détenues en dollars. La cagnotte chinoise de devises a rapidement augmenté ces dernières années avec les forts excédents commerciaux, l’afflux des investissements étrangers en Chine, et, en partie, l’entrée d’argent spéculatif. Les dollars accumulés par la Chine étaient investis à hauteur de 1 173,5 milliards de dollars en bons du Trésor américain à la fin juillet 2011, selon des chiffres publiés par Washington, ce qui fait de Pékin le premier détenteur étranger de dette souveraine américaine (la Chine détient 12,4 % de la part de la dette publique diffusée dans le public), devant le Japon.

3.2. Qui possède la dette publique française ?

Il est difficile de répondre à cette question en l’absence d’une information exhaustive et fiable, notamment en France. De plus, certains agents économiques (banques, compagnies d’assurance) peuvent détenir de la dette publique pour leur propre compte ou pour le compte de ménages qui épargnent (OPCVM8, assurance vie, etc.).

a/ Français et étrangers

De l’ordre des deux tiers (65,2 % en mars 2011) de la dette publique française sont détenus par des « non-résidents » – c’est-à-dire par des organismes situés en dehors de France. Un peu plus de la moitié de ces 65 % serait détenue par des non-résidents extérieurs à la zone euro. Seul le premier chiffre (source Agence France-Trésor) est précis, le partage entre zone euro et reste du monde étant issu de calculs imprécis du ministère des Finances en réponse à une question parlementaire du député UMP Christian Vanneste en 2010. Le ministère s’abrite en effet derrière un décret pour dire qu’il n’a pas les données précises alors que celles-ci sont plus ou moins disponibles pour d’autres pays. D’autres calculs donnent 48 % de la dette française possédés par des non-résidents extérieurs à la zone euro.

La France est un des pays dont la dette est la plus internationalisée. Le fait que la dette nationale soit détenue par des acteurs étrangers conduit à une plus forte dépendance vis-à-vis des marchés. La part détenue hors de l’Europe, et donc sur des marchés internationaux, est la plus vulnérable aux oukases des agences de notation et aux remous de la sphère financière.

b/ Ménages et organismes financiers

Les ménages français détiennent une part certainement importante de la dette publique. Cela peut concerner un grand nombre de ménages, mais l’essentiel de la dette possédée par ces derniers est concentrée sur une proportion réduite d’entre eux, aux revenus élevés, qui gagne ainsi sur les deux tableaux (baisse des impôts, perception d’intérêts de la part de l’État obligé de s’endetter). Les statistiques disponibles ne permettent pas de rendre compte de cette concentration. Ce que l’on sait, c’est que les 10 % des ménages français les plus riches possèdent 46 % du patrimoine total (mais cela inclut le logement), et que la détention d’actifs financiers est sensiblement plus forte chez les ménages à revenus élevés. Cela conduit à dire qu’au moins 50 % des titres de la dette publique possédés par les ménages sont la propriété des 10 % de ménages les plus riches.

Mais seule une faible part de la dette est détenue directement par les ménages. L’essentiel est détenu de façon indirecte : les ménages souscrivent à des produits d’épargne (OPCVM, assurance vie) qui incluent de la dette publique (française ou étrangère).

- L’essentiel de la dette publique française est donc détenu par des acteurs financiers français et étrangers, privés et publics :

- privés, français et étrangers : banques, compagnies d’assurance et fonds de pension, fonds spéculatifs qui, comme on l’a vu, les détiennent soit pour eux-mêmes, soit dans le cadre de leur offre de produits d’épargne. Pour ce qui est des détenteurs résidents, les compagnies d’assurance jouent un rôle particulièrement important en raison du développement de l’assurance vie9 ;

- publics, surtout étrangers : banques centrales, fonds de pension et fonds souverains.10

4. Quel est le coût annuel de la dette ?

4.1. Combien faut-il trouver d’euros chaque année pour faire face à la dette ?

Une certaine obscurité règne sur la question. Le budget de l’État ne comptabilise comme « charge de la dette » que les intérêts à payer. Ceux-ci sont une composante du déficit de l’État.

Mais, par ailleurs, il y a aussi les titres qui arrivent à échéance. En effet, un titre de la dette, comme tout emprunt, a une durée de vie limitée. Quand l’échéance arrive, il faut rembourser. Pour cela, il faut soit avoir les ressources pour le faire (dans le cas de l’État, un excédent budgétaire), soit réemprunter. En pratique, c’est ce deuxième cas de figure qui prédomine. Mais ces chiffres se trouvent dans d’autres comptes que le budget.

a/ Le paiement des intérêts

Sur le site de l’agence France-Trésor, chargée de la gestion de la dette française, on trouve les chiffres suivants pour la charge de la dette de l’État entre 2010 et 2012 :

- 2010 : 44,46 milliards d’euros (Mld€).

- 2011 : 46,82 Mld€.

- 2012 : 48, 77 Mld€.

Les chiffres de 2011 et 2012 sont des prévisions. On remarquera une hausse de 10 % environ entre 2010 et 2012, beaucoup plus importante que celle de tous les autres postes du budget en ces temps d’austérité et de « révision générale des politiques publiques ».

b/ Les titres arrivant à échéance

Sur le même site, mais sur un autre tableau, on trouve une rubrique « amortissement » de la dette qui, pour l’année 2010 atteint 87,1 milliards d’euros. Pour l’année 2011, le nom des rubriques évolue en « titres arrivant à échéance » (mais c’est la même chose) et le total atteint 94,8 milliards d’euros.

c/ Au total

Au total, en 2011, l’État doit trouver :

- 46,8 milliards pour payer les intérêts de la dette,

- 94,8 milliards pour rembourser les titres arrivant à échéance,

Soit 141,6 milliards.

Auxquels s’ajoutent 44,8 milliards (91,6 – 46,8) de déficit budgétaire hors intérêts de la dette.

On dit que l’État a un besoin de financement de 187 milliards d’euros, dont l’essentiel sera comblé par l’émission de nouveaux titres de la dette.

Pour 2012, les chiffres prévisionnels sont plus incertains :

- il y a dans le projet de budget 48,8 milliards d’euros prévus au titre des intérêts ;

- l’Agence France-Trésor donne un chiffre de 98,9 milliards pour les titres arrivant à échéance ;

- soit, pour la dette passée, un charge totale de 147,7 milliards.

4.2 Combien le coût de la dette représente-t-il au regard des autres postes budgétaires ?11

On voit ainsi qu’en 2012, les sommes programmées pour le seul paiement des intérêts de la dette de l’État :

- excéderont tous les postes de dépense du budget, y compris l’enseignement scolaire (45,5 milliards hors retraites) ;

- seront plus de six fois plus élevés que les crédits consacrés à la politique de la ville et au logement ;

- dépasseront les recettes de l’impôt sur les sociétés ;

- et absorberont au moins 84 % des recettes de l’impôt sur le revenu.

Si on fait la comparaison avec les 147,7 milliards du total intérêts plus amortissements, on arrive à plus de trois fois le budget de l’enseignement scolaire (hors retraites).

5. Qu’est-ce qui fait qu’une dette publique est illégitime ?

Le terme de « dette illégitime » est désormais passé dans le langage courant, au moins dans les milieux militants. Lors de son congrès de février 2011, le NPA a voté un texte programmatique stipulant « l’annulation de la dette illégitime » (« Nos réponses à la crise »). D’où une question : qu’est-ce que la dette publique illégitime ?

Dans son ouvrage (cité en note n°3), François Chesnais donne les différentes dimensions qui permettent de caractériser une dette comme illégitime :

5.1. La première concerne le côté ressources des causes de l’endettement.

Le choix des États d’une politique fiscale aboutissant à des recettes moindres a été évoqué ci-dessus (point 2.1). Cela peut se traduite par :

- un bas niveau et une très faible progressivité de la fiscalité directe (la course au moins-disant fiscal pour les impôts pesant sur les hauts revenus ou les sociétés s’est généralisée dans l’Union européenne à partir des années 1980) ;

- une évasion fiscale importante plus ou moins tolérée.

5.2. La deuxième concerne le côté dépenses des causes de l’endettement.

Il peut s’agir de :

- dépenses élevées ayant le caractère de cadeau fait au capital (les sommes consacrées au renflouement des banques en Irlande, par exemple, ou les allègements de cotisations sociales employeurs en France, ou une bonne part des subventions aux entreprises dans les pays capitalistes) ;

- montants dont l’utilité sociale est nulle ou réduite : les dépenses militaires très élevées de la Grèce, par exemple, les dépenses de prestige, etc.

5.3 La troisième renvoie à la nature économique des sommes prêtées et au comportement du prêteur :

- les sommes prêtées sont-elles issues d’une épargne ou bien d’une création monétaire par les banques ?

- à quelles conditions les prêts ont-ils été consentis ? Les prêteurs ont-ils continué à prêter parce qu’ils pouvaient se procurer des ressources à bas prix alors qu’ils savaient que la solvabilité de l’emprunteur n’était pas certaine ? Les prêts contenaient-ils des clauses exorbitantes de fixation des intérêts ?

Ce dernier problème renvoie notamment aux « prêts structurés ».

En fonction de ces critères, on peut définir la position suivante :

- la dette de l’État français est pour la plus grande partie illégitime, essentiellement en fonction des premier et deuxième critères mis en avant par François Chesnais ;

- la dette des collectivités locales est illégitime pour la partie qui renvoie à des déséquilibres entre transferts de charges par l’État et transferts de ressources, ou bien à des prêts consentis avec des taux ou des modalités exorbitantes ;

- pour les hôpitaux et services de santé, la totalité de la dette est illégitime dans la mesure où la préservation de la santé de la population est une nécessité qui doit être prise en charge par la collectivité ;

- la dette des régimes de Sécurité sociale est totalement illégitime : l’essentiel des dépenses est d’utilité sociale, une partie peut correspondre à des sur-profits des laboratoires pharmaceutiques.

La quasi-totalité de la dette publique a donc vocation à être annulée. Ce serait une des premières tâches d’un gouvernement des travailleurs afin de pouvoir mettre en œuvre une politique au service de la population sans avoir à subir le coût de l’héritage du passé. Cette annulation devrait bien entendu préserver les intérêts des petits détenteurs directs et indirects de la dette publique.

C’est la position du NPA adoptée à son premier Congrès de février 2011.

6. Moratoire et analyse de la dette existante

Si l’essentiel de la dette publique est illégitime et doit être répudié, il n’en résulte pas que le mot d’ordre d’annulation de la dette soit immédiatement mobilisateur en France et dans la plupart des pays européens à l’exception de la Grèce. On peut trouver bien sûr des secteurs populaires qui trouvent anormal que l’on continue de payer la dette alors que tel ou tel besoin social est pris en charge dans des conditions de plus en plus dégradées. Mais c’est loin d’être le cas, sinon dans la majorité, du moins dans des secteurs significatifs.

Pourtant, il est essentiel face aux politiques d’austérité de mobiliser contre la dette. Ce qui pose le problème de mots d’ordre transitoires qui fassent un pont entre ce que nous voulons et le niveau de conscience actuel.

Tant la droite avec Sarkozy que le PS se situent sur le terrain du paiement de la dette et du retour à l’équilibre budgétaire dans les plus brefs délais. Le PS réfuse une réforme globale de la fiscalité qui permettrait de dégager plus de ressources, de revenir sur toutes les contre-réformes fiscales intervenues depuis un quart de siècle, de supprimer tous les avantages dont bénéficie le capital par rapport aux revenus du travail et d’instaurer un revenu maximum au-delà duquel l’impôt serait de 100 %. Avec de telles perspectives, dans le contexte de crise économique, la gauche de gouvernement s’engagera inéluctablement dans le sillon des gouvernements « socialistes » qui mènent des politiques d’austérité sauvages en Grèce et en Espagne. Il existe pourtant des alternatives à cette austérité sans fin au détriment des classes populaires. Des alternatives solidaires autres que le nationalisme du Front national.

Pourquoi continuer à payer la dette rubis sur l’ongle ? Aujourd’hui, toutes les dépenses sont examinées et remises en cause quelle que soit leur utilité. Dans le public, avec la révision générale des politiques publiques (RGPP), on supprime des postes d’enseignants, on ferme des bureaux de poste, on casse l’hôpital public, etc. Les annonces de Sarkozy sur des mesures pour la prise en charge de la dépendance ont été oubliées. Dans le privé, on fait la chasse aux « temps morts » et on supprime des postes de travail. Et une seule catégorie de dépenses devrait demeurer intouchée : celles qui concernent la dette ! Il serait plus légitime de payer la dette que des infirmières. C’est insupportable !

Il faut donc :

- soumettre la dette publique à un « audit », un examen populaire, pour porter un jugement sur son origine ;

- et dans le même temps, se battre pour que soit décrétée une suspension immédiate des paiements de la dette existante.13

Ces deux aspects sont pour le NPA indissociables. Une campagne unitaire et résolue autour de la dette serait un des instruments pour préparer la nécessaire contre-offensive du monde du travail.

C’est le sens de l’engagement du NPA dans la campagne proposée par Attac, la Fondation Copernic et le CADTM.

Durant cette campagne, notamment dans les comités locaux, nous nous efforcerons de lier, le plus étroitement possible, l’aspect « examen de la dette » à des revendications concrètes sur la situation locale (endettement de la commune, situation de l’hôpital, fragilisation de la Banque postale par la reprise de la banque Dexia, etc.). En effet, un « audit » mené par des spécialistes indépendamment de la mobilisation de « ceux d’en bas » manquerait l’objectif (cf. extrait du texte de Yorgos Mitalias, un des animateurs du mouvement contre la dette en Grèce).

Henir Wilno

1. Nous ne citons pas une cinquième modalité qui est l’emprunt forcé c’est-à-dire un impôt exceptionnel remboursable ultérieurement.

- 2. Par ailleurs, lorsque des banques achètent des titres de la dette publique, elles créent également de la monnaie.

3. François Chesnais, Les dettes illégitimes, Raisons d'agir, 2011

4. Maurice Spirz, "La grande arnaque du "nous dépensons trop"", Convergences révolutionnaires, sept-oct 2011.

5. Crise : l’heure de la vérité, Isaac Johsua, Inprecor n°575/576, 2011

6. « L’UE propose une taxe sur les transactions financières », lemonde.fr, 28.09.11.

- 7. « Crise financière: les États européens ont apporté 1 100 milliards d’aides à leurs banques en 2009 », Martine Orange, Mediapart, 4 décembre 2010

- 8. OPCVM: organismes de placement collectif en valeurs immobiliaires.

- 9. G.Leroy "Qui détient la dette publique ?"

10. Un fonds souverain est un fonds de placements financiers détenus par l'Etat.

- 11. Pour une étude détaillée de la charge de la dette, voir le texte de Pascal Franchet sur le site du CADTM : http://www.cadtm.org/spi…

12. "Les cordons de la Bourse", 22/09/11

13. Ce qui a été dit plus haut à propos de la préservation des avoirs des petits détenteurs de la dette publique est valable également pour le moratoire.

Ce que doit être un audit de la dette publique

« … les objectifs d’un authentique audit de la dette publique peuvent être déclinés de la manière suivante :

Le premier objectif d’un audit est de clarifier le passé, de démêler l’écheveau de la dette, fil par fil, jusqu’à reconstruire la pelote des enchaînements qui ont conduit à l’impasse actuelle. Qu’est devenu l’argent de tel emprunt, à quelles conditions cet emprunt a-t-il été conclu ? Combien d’intérêts ont été payés, à quel taux, quelle part du principal a déjà été remboursée ? Comment la dette a-t-elle enflé sans que cela profite au peuple ? Quels chemins ont suivi les capitaux ? À quoi ont-ils servi ? Quelle part a été détournée, par qui et comment ?

Et aussi : Qui a emprunté et au nom de qui ? Qui a prêté et quel a été son rôle ? Comment l’État s’est-il trouvé engagé, par quelle décision, prise à quel titre ? Comment des dettes privées sont-elles devenues « publiques » ? Qui a engagé des projets inadaptés, qui a poussé en ce sens, qui en a profité ? Des délits, voire des crimes, ont-ils été commis avec cet argent ? Pourquoi n’établit-on pas les responsabilités civiles, pénales et administratives ?

Il suffit d’avoir en tête ces interrogations pour comprendre combien énorme est le champ d’action d’un audit de la dette publique, qu’il n’a absolument rien à voir avec sa caricature qui le réduit à une simple vérification de chiffres faite par des comptables routiniers.

/…/

Plus concrètement, afin de réaliser ces objectifs et répondre aux attentes de la société, un audit citoyen de la dette publique est – de fait – contraint d’aller beaucoup plus loin que le contrôle de la simple légalité de cette dette. Ce formidable outil permet de pénétrer loin à l’intérieur des champs clôturés du pouvoir capitaliste, de commettre le suprême « sacrilège » de contester la vache sacrée qu’est la propriété privée, en évaluant le montant, les circonstances, les effets et les bénéficiaires de l’endettement. Et ceci oblige de fait les mouvements sociaux, notamment les salariés et toutes les catégories d’opprimés, à élaborer leurs priorités alternatives sur la base de la satisfaction des besoins humains fondamentaux.

/…/

C’est évident qu’un tel audit de la dette publique ne peut pas se réaliser sans la participation directe et active de « ceux d’en bas ». Pour qu’il existe, il demande la création et le développement d’un mouvement social unitaire mais aussi démocratique. Cependant, ce mouvement ne peut et ne doit pas être réduit à un rôle de supplétif, ne peut se limiter seulement à suivre les travaux des quelques « experts » de la commission d’audit, soient-ils des gens sincères engagés au côté du peuple. Il doit participer au processus de l’audit de la dette non seulement parce qu’il peut l’aider efficacement avec ses connaissances spécifiques, ses témoignages et ses enquêtes, mais surtout parce qu’il est le seul en mesure de juger et de dénoncer la dette publique sur la base de ses propres priorités, de ses besoins et de ses propres visions émancipatrices.

En somme, un véritable audit de la dette publique exige l’existence d’un puissant mouvement dans lequel se rencontrent tous ceux qui veulent lutter contre cette dette et les mesures d’austérité qu’elle implique, et au-delà toutes les sensibilités de la population salariée opprimée par le capital.

/…/

… face à un adversaire de niveau international, organisé depuis longtemps, coordonné et armé jusqu’aux dents, et étant donné l’internationalisation extrême de l’économie ainsi que la nature et la réalité « multinationales » de la dette publique, la recherche de partenaires, d’alliés et de compagnons de lutte en dehors des frontières nationales constitue une condition d’importance décisive pour le succès de l’audit. Par conséquent, toute lutte pour l’audit et l’annulation de la dette publique qui n’est pas faite au nom et sur la base des intérêts communs (de classe) de « ceux d’en bas », au-delà des frontières, est condamnée à l’échec. »

Yorgos Mitralias anime le Comité grec contre la dette, membre du réseau international CADTM. On trouvera une version intégrale de son texte sous le titre « L’appétit vient en auditant » dans Inprecor N° 575/576 de juillet-août 2011, :http://orta.dynalias.org…