Par le Groupe de travail économique du NPA.

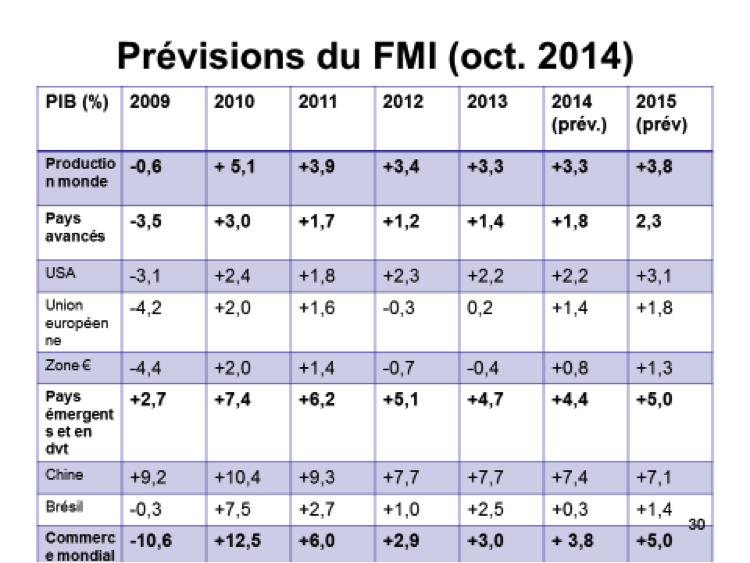

Durant les dernières semaines, les prévisions du FMI, de la Commission européenne et de l’OCDE ont été réajustées à la baisse, particulièrement pour la zone €. Par ailleurs, au fil de la crise, on observe un déplacement des sujets de préoccupation de ces organismes : ce fut d’abord le système bancaire, puis les dettes publiques. La situation de la zone Euro s’y est aujourd’hui ajoutée tandis que s’expriment certaines inquiétudes sur la Chine. Par ailleurs, un débat s’est engagé entre économistes sur le fait que l’économie capitaliste pourrait être entrée dans une période de faible croissance destinée à durer.

NB : ce texte ne prétend pas fournir une analyse globale (les aspects sociaux et écologiques ne sont en particulier pas traités).

- 1. Déconnexion relative des conjonctures

Malgré la mondialisation financière et après la récession généralisée de 2009 dans les pays capitalistes développés (et dans certains autres pays), on peut constater une déconnexion relative des conjonctures entre les grandes zones économiques.

Niveau du PIB (base 100 au 1er trimestre 2008)

2ème trimestre 2014

USA

107,3

Allemagne

103,6

France

101,1

Royaume-Uni

100,2

Zone Euro

97,5

Espagne

93,7

Italie

90,9

En 2014 :

- L’Europe est en stagnation (avec des exceptions qui souvent ne sont pas dans la zone Euro dont le Royaume-Uni, la Pologne,…)

- Les USA enregistrent une croissance (limitée), une reprise des marchés financiers mais une détérioration sur le plan social (qualité des emplois créés, chômeurs décourages, baisse du salaire médian de 8%).

- En Chine, la croissance recule avec des risques de crise immobilière et financière tandis qu’ont été mis en œuvre à plusieurs reprises des plans de soutien à l’économie

En Europe et aux USA, les politiques de soutien à l’économie passent largement par les banques centrales (l’Europe est soumise au carcan « maastrichtien »). Avec là aussi des mouvements en sens contraire dans les 15 derniers jours (fin octobre-début novembre) :

- Les USA viennent de renoncer au « Quantitative Easing » (QE), c’est-à-dire à la politique de rachats aux banques de titres (emprunts d’Etat, titres divers émis par des agents privés). Son objectif était de refinancer les banques en leur apportant des ressources afin de leur permettre d’accorder de nouveaux prêts et de soutenir l’activité économique (cette politique a aussi largement contribué à alimenter la spéculation). Pour l’instant, la Réserve fédérale conserve l’autre volet de sa politique : des taux d’intérêt bas. Le motif officiel de l’arrêt du QE est l’amélioration de la situation économique américaine. On peut penser qu’a pu jouer le souci de maintenir le rôle international du dollar

- Dans le même temps le président de la Banque centrale européenne, Mario Draghi multiplie les annonces face à la détérioration de la situation européenne et le lancement d’un programme de type américain est probable

- En Suède les taux d’intérêt ont été ramenés à zéro

- Le Japon annonce le lancement d’un programme de QE

Une question peut se poser : la sensibilité des pays «émergents » aux décisions monétaires de la FED : des capitaux avaient quitté les USA pour ces pays où les possibilités de rentabilité sont meilleures. Il y a quelques mois, quand la Réserve fédérale avait évoqué la fin du QE, les marchés financiers de ses pays avaient été chahutés.

La différence des conjonctures entre zone € et USA pose un problème d’analyse. Ainsi, Isaac Johsua a écrit (en mai 2014, dans L’Humanité) une tribune intitulé « Deux crises dans la crise : Etats-Unis vs Europe », où il met l’accent sur les trajectoires désormais différentes entre Union européenne et USA. Il écrit notamment : « La divergence entre les chemins empruntés par les Etats-Unis et l’Europe dure maintenant depuis de trop nombreuses années pour être purement anecdotique ou accidentelle ». Au-delà des facteurs mis en avant par I.J. (essentiellement les politiques publiques), cela a le mérité de pointer les différences de situation après 7 ans de crise mais l’Europe elle-même est loin d’être homogène.

- 2. Taux de profit, situation de l’industrie, production automobile

On ne reviendra pas en détail sur le niveau du taux de profit et son évolution. L’essentiel est de rappeler que la remontée du taux de profit est l’objectif fondamental des politiques économiques et leur rationalité profonde. La formule utilisée par Nicolas Bénies : « Toutes les politiques des gouvernements de la zone euro sont un non-sens, même dans le cadre de la logique du Capital » (« L’économie française en 2015, stagnation ou dépression », 6 octobre 2014, texte publié sur le site de Ensemble) est étonnante.

Au-delà de ce cadre d’ensemble, on manque d’éléments statistiques suffisamment fiables pour apprécier les évolutions récentes (durant les années de crise) dans beaucoup de pays.

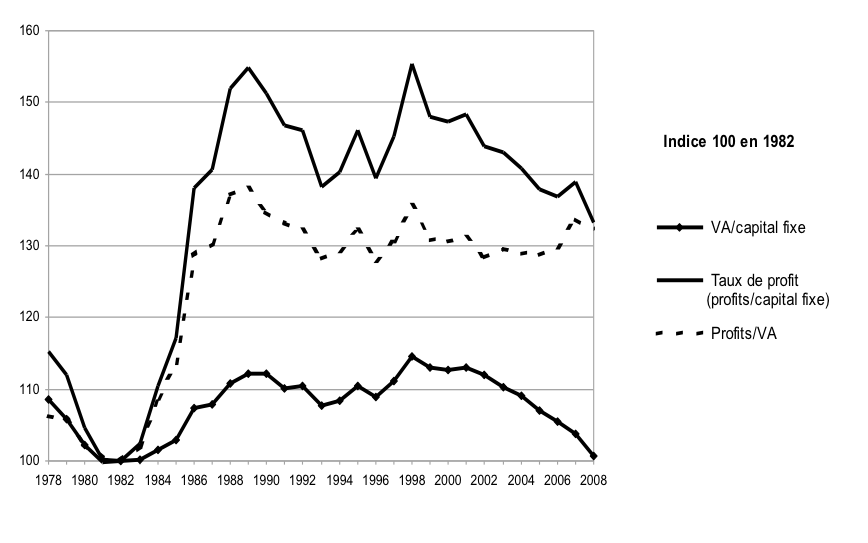

Un point important est que le retournement à la baisse du taux de profit vers la fin des années 90 s’est produite alors que le taux d’exploitation était élevé (voir graphique ci-dessous) : la baisse de l’efficacité du capital, qui explique pour une large part le recul du taux de profit, est une question majeure pour comprendre les processus à l’œuvre (on reviendra sur cette question à la fin de ce texte).

L’évolution du taux de profit : analyse empirique à partir de données INSEE Les composantes du taux de profit en France

(emprunté à G. Lefranc)

Source des données : Insee (comptabilité nationale)

Profits/VA est une approximation du taux d’exploitation (courbe du milieu)

VA/capital fixe représente l’efficacité du capital (courbe du bas)

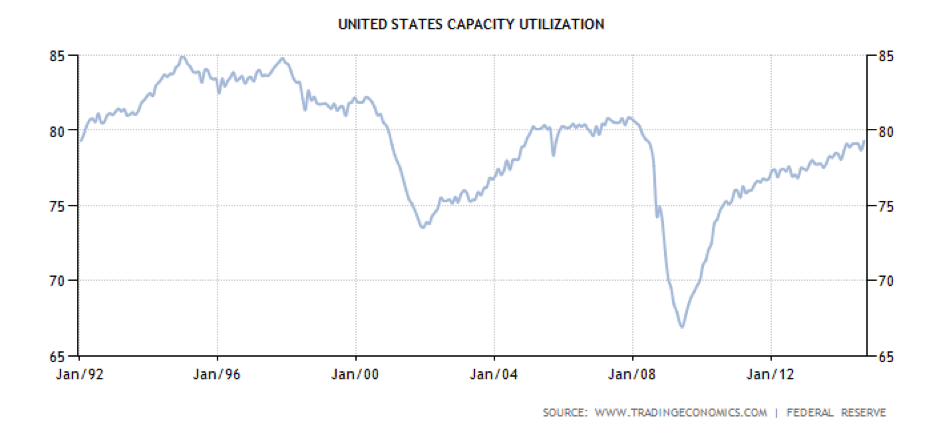

La crise constitue a pour fonction de supprimer les capacités de production excédentaires. De ce point de vue, il est intéressant de comparer les taux d’utilisation des capacités de production dans l’industrie qui permettent d’apprécier les capacités de production inemployées. On constate de fortes disparités : les Etats-Unis ont retrouvé un taux d’utilisation de leurs capacités de production légèrement inférieur à l’avant-crise : il s’est établi à 79,3% en septembre soit au voisinage de sa moyenne de long terme (80,1% de 1972 à 2013) et à peu près au niveau des années 2004-2008. Pour ce qui est des seules industries manufacturières, le taux d’utilisation est à 77,3% en septembre soit 1,4% en dessous de sa moyenne de long terme.

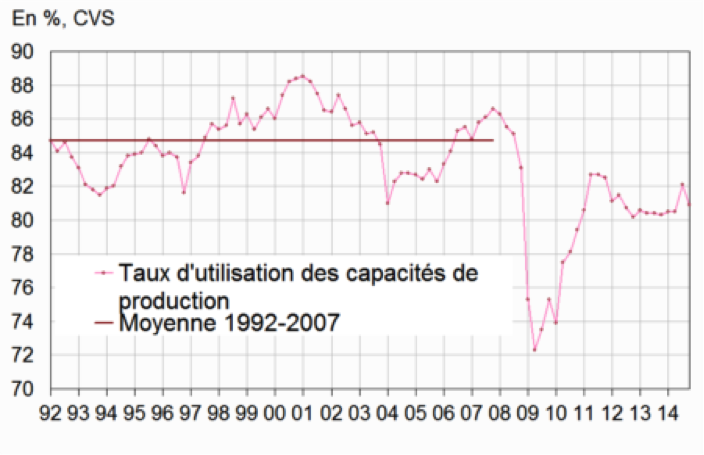

Le taux d’utilisation britannique a retrouvé son niveau d’avant-crise de même que celui de l’Allemagne. Mais ce n’est pas le cas de la France (voir ci-dessous) et de l’Italie.

![]()

Pour ce qui est là la France, depuis le troisième trimestre 2008, le taux d’utilisation des capacités de production demeure en dessous de son niveau moyen : il y a plus de capacités sous-utilisées dans l’industrie manufacturière qu’il n’y en avait en moyenne sur la période 1992-2007.

Des disparités analogues de situation se retrouvent pour ce qui est de l’industrie automobile. La production automobile mondiale a dépassé en 2013 son niveau de 2007. Ceci grâce à la Chine. Mais ce qui est également significatif, c’est que les USA ont retrouvé leur production de 2007 alors que le Japon et surtout l’Europe sont à la traine (voir Jean-Claude Vessilier, « La mondialisation de l’industrie automobile, juin 2014, site du NPA)

Production automobile (nombre de véhicules)

Les Etats-Unis ont mené une politique de compression drastique de compression des effectifs et des salaires. Les effectifs salariés sont inférieurs de 190 000 à ceux de 2007 passant de 960 000 à 770 000. La baisse est encore plus importante dans le nord des États-Unis, avec une division par deux des effectifs, car le déplacement de l'emploi vers le sud s'amplifie. Les constructeurs européens et japonais présents aux États-Unis ont construit leurs usines dans les États du sud, du Mississipi à l'Alabama, là où, faute de syndicalisation, les salaires peuvent être jusqu'à deux fois moins élevés qu'à Detroit. Et même dans cette région historique, les salaires des nouveaux embauchés sont la moitié de ce que gagnent les ouvriers plus âgés. En Europe même, les situations sont très différentes : Allemagne et Royaume-Uni sont presque revenus à leur niveau de 2007 tandis que la France et l’Italie restent bien en-dessous (l’Italie continuant même à décliner).

La production automobile par pays européen tous véhicules. Source OICA

Pays

2007

2013

Variation 2007 à 2013

Variation 1er sem. 2014/2013 (%)

France

3015000

1740000

-42 %

7%

Allemagne

6123000

5718000

-7%

6%

Espagne

2889000

2163000

-25%

12%

Italie

1284000

658207

-49%

-2%

Royaume-Uni

1750000

1597000

--9%

2%

En 2014, l'ensemble des constructeurs présents sur le sol européen devraient produire quelque 20 millions de véhicules, alors que leur outil industriel est dimensionné pour fournir 27 millions d'unités. Ainsi, le taux moyen de remplissage des usines, qui atteignait 83 % en 2007, à la veille de la crise, est évalué à 74 % en 2012, et ne devrait guère varier beaucoup. Le taux d’utilisation des usines n’est que de 70% en France, 67% en Espagne et de 46% en Italie quand le point mort est atteint entre 75 et 80%. BMW (95 %), Daimler (85 %), ainsi que Volkswagen (94 %) sont les firmes aux plus grandes capacités utilisées. En revanche PSA était en 2013 à 80 % de remplissage moyen, Renault-Nissan à 74 %, Opel à 70 % et Fiat à 65 %. Il est à noter que cette situation n'empêche pas les constructeurs automobiles d'investir dans de nouvelles usines en Europe de l'Est, au Maghreb et en Turquie. République tchèque, Slovaquie et Pologne, dépassent chacune la production effectuée en Italie.

Ces performances différenciées, notamment ne s’expliquent pas exclusivement par des écarts de « coût du travail » : les « coûts salariaux » français et allemands sont équivalents.

En conclusion, il serait nécessaire d’approfondir l’analyse des secteurs productifs mais ces éléments confirment les différences de trajectoire dans la crise.

- 3. Finance

Les coordonnées financières ont été largement traitées par François Chesnais (voir notamment « Remarques sur la situation de l’économie capitaliste mondiale », août 2014, sur le site du NPA).

Il est difficile de savoir quels sont les « cadavres » encore à découvrir dans le système bancaire, d’autant que les situations sont évolutives. Dans l’Union européenne viennent de se dérouler des « stress test » destinés à apprécier la situation des banques. Leurs résultats sont positifs pour ce qui est de la majorité des banques. Mais à peine publiés, leurs résultats sont contestés par certains du fait des limites des méthodes employées (pas de prise en compte de l’interconnexion entre les banques, méthodes de pondération des actifs à risques).

Actuellement, les inquiétudes qui s’expriment concernent plutôt le « shadow banking » : les activités de crédit menées par des organismes qui échappent à la règlementation bancaire. Cette finance parallèle représentait 75.000 milliards de dollars d’actifs à fin 2013. Soit 50 % du système bancaire et un quart du total des actifs financiers. Le « shadow banking » s’approche ainsi de son pic historique , à environ 120 % du PIB des pays couverts par l’étude, à comparer aux 124 % atteints avant la crise, en 2007. … Un monde ne sépare pas le système bancaire traditionnel du « shadow banking ». …banques conventionnelles et les « shadow banques » sont en réalité étroitement liées. Elles travaillent de concert. Les entités du « shadow banking » sont en partie le fruit du contournement par les banques de la réglementation et n'existent qu’au moyen des garanties et des liquidités bancaires.

La part de la Chine dans le « shadow banking » est encore limitée mais a quadruplé de 1 % (fin 2007) à 4 % du total six ans plus tard. Une crise financière et immobilière est possible en Chine. Celle-ci est en effet en train de subir le retournement de son marché immobilier. Après des années de surchauffe grâce à un essor spectaculaire des crédits (crédits accordés aussi bien par les banques officielles que par la finance informelle), les ventes de logements en Chine se sont effet effondrées de 10,9% sur un an au cours des huit premiers mois de l'année, selon le gouvernement. Pour limiter la chute du marché immobilier, la banque centrale chinoise a toutefois dévoilé fin septembre un arsenal de mesures ciblées d'assouplissement du crédit. Le refroidissement dans l'immobilier et la construction - l'investissement immobilier représente 15% du PIB - pourrait ne pas être sans conséquence pour la croissance. Dernièrement, le Fonds monétaire international (FMI) a cependant confirmé ses prévisions de croissance à 7,4% pour l'économie chinoise en 2014, mais prévenu de "risques à court terme" sur un marché immobilier en surchauffe.

- 4. L’Europe « trou noir de la croissance mondiale» (Carlo de Benedetti, financier italien)

Dans ses prévisions du début novembre, l’OCDE souligne le risque d'une "période prolongée de stagnation" en Europe. Toutes les prévisions ont été révisées à la baisse.

Prévisions de la Commission européenne (novembre 2014)

2012

2013

2014

2015

Allemagne

0,9

0,5

1,3

1,1

France

0,3

0,3

0,3

0,7

Italie

-2,4

-1,9

-0,4

0,6

Espagne

-1,6

-1,2

1, 2

1,7

Zone €

-0,7

-0,4

0,8

1,1

Royaume-Uni

0,7

1,7

3,1

2,7

Selon les «prévisions d’automne» du début novembre de la Commission, la zone euro devrait connaître 0,8% de croissance cette année, avant 1,1% l’an prochain. En six mois, Bruxelles a ainsi réduit d’un tiers ses pronostics. Au printemps, l’Union espérait encore 1,2% de croissance en 2014 et 1,7% en 2015. Dans ces conditions, la prévision 2016, qui parle de 1,7% de hausse de l’activité dans la zone euro, paraît bien fragile (et même celle pour 2015). Et un peu optimiste. Même l’Allemagne a vu ses prévisions drastiquement réduites : 1,3% en 2014 (contre 1,8% encore attendu au printemps), et surtout 1,1% l’an prochain (2% au printemps). Conséquence : le chômage ne devrait quasiment pas baisser, passant de 11,6% en zone euro cette année à 11,3% en 2015. Il devrait même stagner dans des pays où il est déjà élevé, comme la France (10,4%) ou l’Italie (12,6%), et tout juste s’effriter dans les pays où il a explosé (de 26,8% à 25% en Grèce, de 24,8% à 23,5% en Espagne…).

Les tendances déflationnistes (ralentissement des hausses de prix) sont le produit de cette stagnation économique. Il ne s’agit pas (encore ?) encore de déflation au sens strict du terme.

Les pays de la zone Euro qui sont passé par des plans d’ajustement devraient connaître un rythme de croissance un peu plus rapide : Grèce, Irlande et Espagne (mais c’est moins net pour le Portugal). Le cas espagnol montre les contradictions des politiques de baisse du coût du travail : les entreprises exportatrices espagnoles profitent à peine des gains de compétitivité du fait de l'atonie de la demande des pays européens, principaux débouchés de l'Espagne. Ainsi, les exportations ont baissé de 5,1 % en août en glissement annuel.

Après trois années à 0,3%, la France devra se contenter de 0,7% l’an prochain alors que le budget français a été construit sur une croissance de 1%. En ce qui concerne le déficit public français, pour Bruxelles, le solde devrait encore se creuser, à 4,5 % du PIB en 2015 et 4,7 % en 2016. Paris, de son côté, prévoit qu’il atteindra 4,3 % du PIB en 2015, mais 3,8 % en 2016, (et qu’il retombera sous les 3 % en 2017).

La politique économique dans la zone Euro

Comme cela signalé précédemment, la politique économique suivie dans la zone Euro est sous-tendue par la volonté de restauration des profits. Elle n’est donc pas une aberration idéologique ou le produit de l’incompétence Mais elle ne remplit pas ses objectifs proclamés (équilibre budgétaire, réduction de la dette). Cette politique a trois piliers :

- L’austérité budgétaire

- Les réforme structurelles (libéralisation, réformes du marché du travail, etc.).

- Le soutien aux banques par la BCE

L’orientation générale est soutenue par l’ensemble de la classe dominante et des gouvernements européens, mais des nuances existent entre deux voies :

- La voie « allemande », c’est-à-dire la poursuite de la politique actuelle avec insistance sur l’austérité

- La voie Renzi-Hollande-Draghi : les réformes structurelles sont plus importantes que le retour à marche forcée à 3% de déficit (même si l’objectif n’est pas mis en cause) et la BCE doit être plus active. L’OCDE et le FMI sont sur la même orientation. (le 6 novembre, l’OCDE a appelé la BCE à renforcer sa politique de soutien à l’économie, et s’est même permis d’évoquer spécifiquement des rachats d’obligations d’Etat.) Certains, notamment les sociaux-libéraux y ajoutent la nécessité d’un plan d’investissement européen pour relancer la croissance.

__________________________________________________________________________________

En conclusion : quelles perspectives ?

L’inquiétude sur la situation européenne ne signifie pas forcément la proximité d’une nouvelle récession généralisée. Schématiquement, deux scénarios apparaissent possibles :

- 1. La « médiocrité sans récession »

- Europe en stagnation, USA faiblement croissants (baisse coûts salariaux, gaz de schiste, …), ralentissement en Chine

- Chômage élevé dans l’OCDE, partiellement masqué par des retraits du marché du travail

- Instabilité financière contenue

- Ralentissement tendanciel de la productivité : problème de l’impact des NTIC. Cette question suscite de plus en plus de débats entre les économistes. Dès 1987, l’économiste américain Robert Solow fit remarquer que l'introduction massive des ordinateurs dans l'économie, contrairement aux attentes, ne se traduisait pas par une augmentation statistique de la productivité. (« vous pouvez voir l'ère informatique partout, sauf dans les statistiques de la productivité »). Pour certains économistes, les gains de productivité à attendre des nouvelles technologies sont très limités et les économies capitalistes entrent dans une phase de croissance ralentie. Pour d’autres, il ne s’agit que d’un décalage temporel : la « révolution informatique » finira par avoir les effets des autres bouleversements technologiques.

- Maintien des politiques visant à rehausser le taux d’exploitation

- Montée des tensions internationales, notamment entre Chine et Japon.

… Pour combien de temps avant un nouveau soubresaut ?

- Une nouvelle crise financière majeure à relativement brève échéance-

Dans un contexte :

- d’endettement mondial (public et privé) considérable

- de tensions internationales et internes

… et pouvant éventuellement déboucher sur une nouvelle récession des pays développés.

Il est difficile de trancher entre les deux hypothèses. On peut penser qu’il existe deux foyers particuliers d’incertitude

- La zone Euro qui est mal disposée pour faire face à un choc financier majeur alors qu’il est probable que la Réserve fédérale et le gouvernement américain feront tout pour éviter un nouveau krach du type Lehman brothers.(mais d’autres éléments de fragilité existent aux USA).

- La Chine : risque lié à immobilier et sphère financière + difficulté du changement du modèle de croissance. Mais une crise en Chine affecterait sans doute plus le Tiers monde et les pays émergents (par le biais du prix des produits de base massivement importés par la Chine) que le système financier international et les pays capitalistes avancés.