Par Claudio Katz (avec Henri Wilno)

« Les nuages s’amoncèlent à l’horizon économique » : telle est la première phrase des « Perspectives économiques de l’OCDE pour l’Amérique latine 2014 ». En août dernier, la CEPAL (Commission des Nations-Unies pour l’Amérique latine) a révisé à la baisse ses prévisions économiques : l’Amérique latine ne devrait enregistrer en 2014 qu’une croissance de 2,2 % (avec, certes, de fortes disparités entre ses pays).

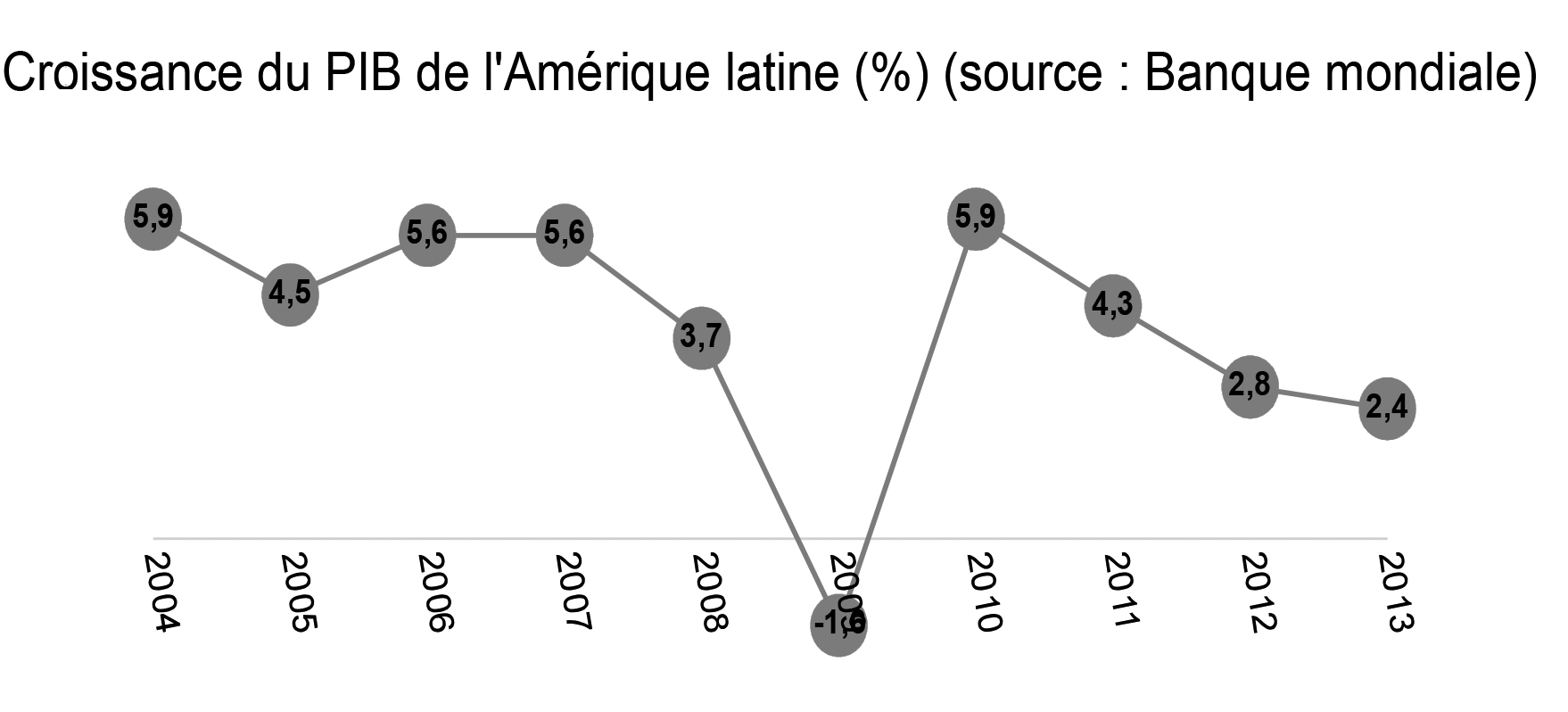

Pourtant, la plupart des économies de la région avaient plutôt bien résisté à la crise financière mondiale. Même si le PIB de l’Amérique latine s’est contracté de 1,6 % en 2009, il avait ensuite rebondi. Mais au-delà des analyses de conjoncture, l’Amérique latine connaît surtout des évolutions structurelles préoccupantes.

Spécialisation exportatrice en produits de base

La restructuration néolibérale en Amérique latine a promu depuis les années 1980 une spécialisation exportatrice qui a signifié le retour de la région à un statut de producteur de produits de base. Les cultures d’exportation se sont développées, avec une agriculture de plus en plus soumise aux critères capitalistes. La vieille oligarchie s’est reconvertie en association étroite avec les grandes sociétés de l’« agrobusiness ». Les petits producteurs doivent faire face au coût croissant des entrants, aux pressions compétitives et à des risques accrus avec des contrats modelés en fonction des critères d’exportation. Pour obtenir des produits adaptés à un marché global, ils doivent s’adapter aux nouvelles règles de réfrigération, de transports et d’utilisation des entrants agro-chimiques. Une partie d’entre eux s’endette, vend ses terres et rejoint les masses urbaines. La pression pour l’accroissement des rendements mine ce qui reste d’agriculture non capitaliste.

Le soja est un exemple typique de ce nouveau schéma agricole. Il s’est répandu en Argentine, au Brésil, au Paraguay et en Uruguay au détriment des autres cultures. L’utilisation de semences OGM crée une forte dépendance envers Monsanto. Le soja nécessite peu de main d’œuvre : un emploi pour 100 à 500 hectares, selon les exploitations. Des transformations analogues interviennent dans d’autres régions et pour d’autres productions. Les fruits et les vins du Chili sont produits avec les nouveaux paramètres en fonction des marchés internationaux : la concentration des terres s’accroit, de même que le recours au travail temporaire. Les fleurs de l’Equateur et de la Colombie sont cultivées avec des techniques intensives d’irrigation et une main d’œuvre féminine surexploitée, au détriment des productions traditionnelles pour l’alimentation. Les nouveaux végétaux d’hiver produits pour l’exportation en Amérique centrale ont aussi un impact sur les productions traditionnelles et génèrent une augmentation des importations alimentaires.

Le développement des activités extractives à ciel ouvert relève de la même logique de recentrage sur les produits primaires. Pour obtenir les minerais, des montagnes sont dynamitées, les roches étant dissoutes avec des composants chimiques (fracturation hydraulique). Ces techniques, qui remplacent les anciens puits de mine, requièrent d’importants investissements : la présence des compagnies étrangères s’est donc accrue au prix d’importantes exemptions fiscales en leur faveur. Des entreprises canadiennes (associées avec des firmes australiennes, belges, suédoises et américaines) jouent un rôle majeur.

Le Chili est un paradis pour ce type d’activités. Le cuivre n’est plus seulement extrait par la compagnie d’Etat (la CODELCO). D’autres sociétés sont présentes : elles payent peu d’impôts et obtiennent des profits importants. Il en est de même au Pérou qui développe un gigantesque projet dans la région de Conga. Les activités minières utilisent d’énormes quantités d’eau, ce qui affecte l’agriculture et aggrave la pollution. Cela renforce la vulnérabilité de la région aux risques environnementaux dans le contexte de la fonte des glaciers andins, de la déforestation du bassin de l’Amazone et des inondations côtières.

Régression de l’industrie

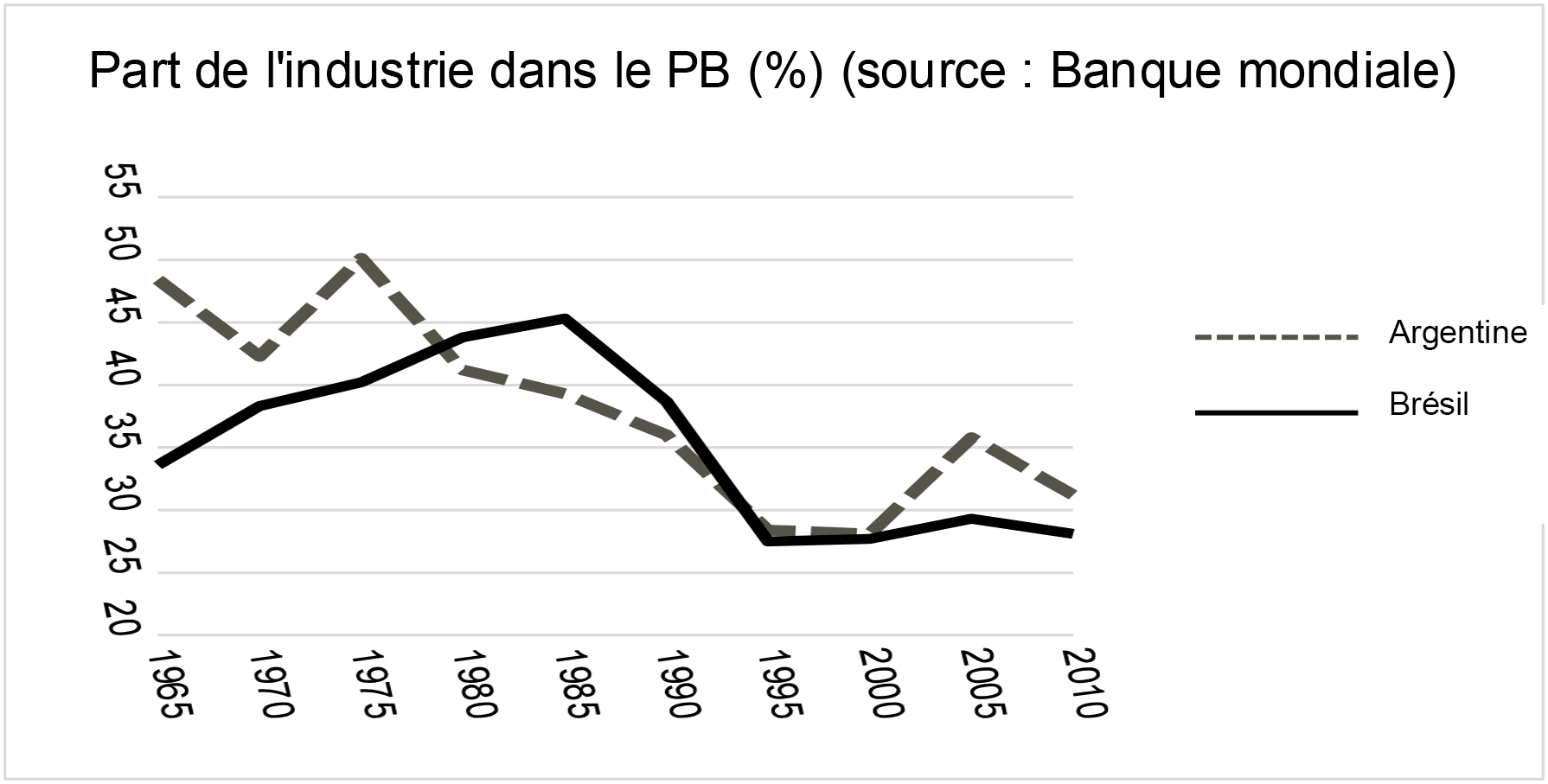

Les trois pays les plus dépendants des exportations de produits de base sont le Venezuela (le pétrole représente plus de 90 % de ses exportations), l’Equateur (pétrole et produits alimentaires) ainsi que le Chili (produits alimentaires, métaux et minerais). Par contre, il y a eu un déclin relatif de l’industrie, particulièrement évident au regard de l’Asie, et manifeste selon que l’on considère les volumes de production, la productivité, la technologie, les dépôts de brevets ou les dépenses de recherche-développement. Le poids de l’industrie dans le PIB des pays latino-américains est aujourd’hui plus faible en moyenne qu’au début des années 1970. Certains parlent d’une « re-primarisation » de l’Amérique latine, quoique l’industrie n’ait pas disparu et qu’il serait plus exact de mettre l’accent sur une adaptation à un nouveau cycle de dépendance.

C’est particulièrement clair au Brésil et en Argentine, les deux économies les plus représentatives de l’industrialisation d’après la Deuxième Guerre mondiale. Au Brésil, la productivité a décru tandis que les coûts ont augmenté et que le déficit extérieur s’est accru dans un contexte de stagnation de l’investissement et de détérioration des infrastructures (énergie, transports). La même régression est à l’œuvre en Argentine malgré la reprise des années 2000.

Au Mexique, l’industrie traditionnelle, qui s’était développée par la substitution aux importations pour satisfaire le marché local, a été remplacée par la montée des « maquillas » dans les zones franches. Ce type d’entreprises priorise les exportations. Ce modèle s’est d’abord développé dans le vêtement et l’électronique, puis s’est étendu à l’automobile au point de représenter 20 % du PB mexicain. Sa localisation emblématique est la frontière avec les Etats-Unis. Les 50 usines initiales de 1965 étaient passées à 3000 en 2004, localisées des deux côtés de la frontière. Ces entreprises d’assemblage avec une main d’œuvre peu qualifiée ont comme principal atout le bon marché de leur force de travail. Elles recrutent des travailleurs d’origine rurale et pourchassent les syndicats. Alors que leur productivité est similaire à celle de leurs sociétés-mères, les salaires qu’elles payent sont très inférieurs au salaire moyen des USA et se situe en-dessous de celui des entreprises mexicaines où des syndicats sont présents.

Ce modèle fondé sur l’exploitation des travailleurs est encore plus visible dans la nouvelle génération d’entreprises opérant en République dominicaine, au Guatemala et au Honduras. Elles emploient des jeunes soumis à une discipline épuisante. La pression pour augmenter la productivité est en permanence renforcée par la concurrence asiatique.

Cette spécialisation crée insuffisamment d’emplois et accentue l’émigration. Elle a entraîné dans certains pays de la région une dépendance nouvelle vis-à-vis des fonds transférés par les émigrés. Ces fonds constituent une ressource essentielle pour les petits Etats d’Amérique centrale, la République dominicaine, la Jamaïque et Haïti ainsi que pour la Bolivie, l’Equateur, le Paraguay et la Colombie. Ils ont pris le pas sur la production du café au Salvador ou de la banane au Honduras. Cela crée une situation de dualité sans précédent, où la force de travail rémunérée dans un pays permet la reproduction de ses semblables dans le pays d’origine.

Le tourisme est aussi devenu une ressource essentielle pour les petits pays de la région. Il a déjà remplacé la banane comme principale source de revenu du Costa Rica et constitue la deuxième activité au Honduras, au Guatemala et dans la Caraïbe.

L’impact de la crise mondiale

La mondialisation néolibérale a reconverti l’Amérique latine en une économie centrée avant tout sur les exportations agricoles, l’extraction minière et les services. Cette évolution structurelle s’est poursuivie sous la crise économique mondiale. Celle-ci a eu un impact limité si on la compare aux ébranlements majeurs intervenus en Amérique latine entre 1980 et 2003 : ainsi, il n’y a pas eu d’effondrement de banques, ni d’explosion de la dette extérieure.

Tant dans la période antérieure à la crise (2003-2008) que dans la phase 2008-2013, l’Amérique latine a en moyenne enregistré un taux de croissance supérieur à la moyenne mondiale. Cependant, la dernière période voit une tendance au ralentissement.

Le maintien de la spécialisation à l’exportation a aussi été facilité par le niveau élevé des prix des produits de base. La chute de 2008 a été vite effacée. En 2011, les produits de base représentaient 60 % des exportations latino-américaines, contre 40 % en 2000. La moitié de l’accroissement de la valeur de ces exportations provient de la hausse des prix. L’afflux important de capitaux étrangers a également joué dans le sens du maintien de l’orientation vers les produits de base (sauf au Mexique). Les entrées de capitaux et l’évolution du prix des exportations ont favorisé l’augmentation des réserves en devises et la réduction du poids de la dette.

Plusieurs facteurs expliquent le ralentissement récent des économies latino-américaines. Tout d’abord, la croissance moindre de certains partenaires commerciaux, en particulier de la Chine, qui entraine une baisse ou une stagnation de leurs achats. Ensuite, en lien avec ce qui précède, le retournement à la baisse, depuis 2012, des prix d’un certain nombre de produits de base (même s’ils restent encore élevés). L’investissement ralentit et la faiblesse des créations d’emplois pèse sur la consommation, tandis que les échanges extérieurs se détériorent. Enfin, comme l’a montré une première alerte en juin 2013, les pays d’Amérique latine sont sensibles à l’évolution de la politique monétaire des Etats-Unis : si celle-ci se durcissait, par le biais notamment d’une hausse des taux d’intérêt, il en résulterait d’importantes sorties de capitaux.

Certains pays, comme le Panama, la Bolivie, le Pérou ou l’Equateur, connaîtront en 2014 des progressions de leur PIB supérieures à 5 %, mais la moyenne régionale est tirée vers le bas par les faibles performances de l’Argentine et du Brésil (et vraisemblablement du Venezuela). Ce ralentissement pourrait durer. Si c’était le cas, ce serait un facteur supplémentaire de la crise, déjà entamée, des expériences réformistes dans la région.