Je suis sûr que lorsque cette catastrophe sera terminée, la science économique dominante et les autorités diront qu’il s’agit d’une crise exogène qui n’a rien à voir avec des défauts inhérents au mode de production capitaliste et à la structure sociale de la société. C’est le virus le responsable. C’était l’explication du courant dominant après la Grande Récession de 2008-2009 et ce sera à nouveau le cas en 2020.

Au moment où j’écris, la pandémie de coronavirus (telle qu’elle est maintenant officiellement caractérisée) n’a toujours pas atteint un pic. Apparemment, le virus est apparu en Chine (bien qu’il existe des éléments qui indiquent qu’il aurait pu émerger ailleurs), et il s’est ensuite propagé à travers le monde. Le nombre d’infections est désormais plus important à l’extérieur de la Chine qu’à l’intérieur. Le nombre de cas en Chine s’est stabilisé, ailleurs il y a encore une augmentation exponentielle.

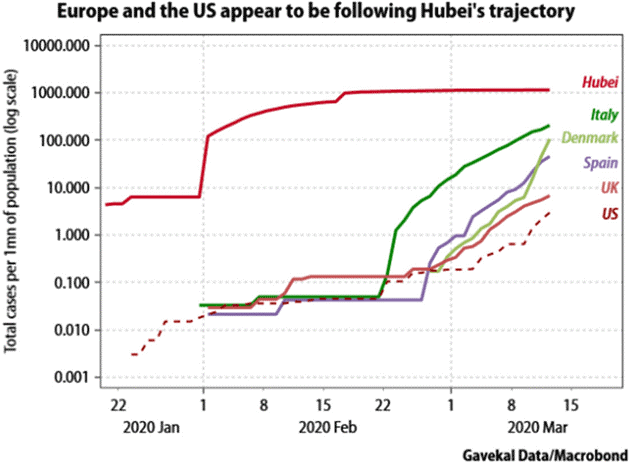

Nombre total de cas pour 1 million d’habitants, de fin janvier à la mi-mars. Province de Hubei (Chine), Italie, Danemark, Espagne, Royaume-Uni, Etats-Unis. « L’Europe et les Etats-Unis semblent suivre la trajectoire de Hubei ».

Cette crise sanitaire a créé la panique sur les marchés financiers. Les marchés boursiers ont plongé de 30% en l’espace de quelques semaines. La bulle financière où la valorisation des actifs financiers s’envolait grâce à des coûts d’emprunts toujours plus bas est désormais terminée.

Le coronavirus semble être un événement totalement imprévisible, comme le krach financier mondial de type « cygne noir »1 qui a déclenché la Grande Récession il y a plus de dix ans. Mais le coronavirus, tout comme ce krach financier, n’est pas un coup de tonnerre dans un ciel serein, un soi-disant « choc » dans une économie capitaliste qui croîtrait autrement harmonieusement. Avant même que la pandémie ne frappe, dans la plupart des grandes économies capitalistes, que ce soit dans les pays dits développés ou dans les économies « en développement » des « pays du Sud », l’activité économique ralentissait, certaines économies se contractaient déjà au regard de leur production ou de leur investissement, et bien d’autres étaient sur le point d’entrer en récession.

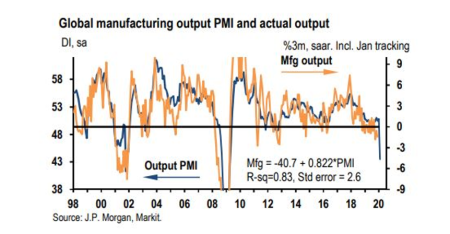

Echelle de gauche, courbe bleue (Output PMI) : Indice PMI de la croissance de la production (industrie et services) mondiale: lorsque l’indice passe sous la barre des 50, l’indice indique une décroissance de la production industrielle. Echelle de droite, courbe jaune (Mfg Output) : indice de la croissance de la production mondiale dans l’industrie, la construction, l’électricité, le gaz et l’eau.

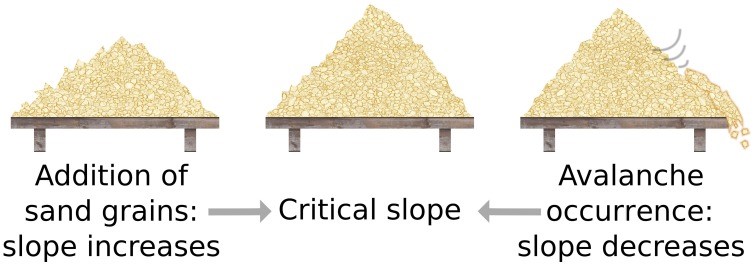

Le coronavirus a été le point de basculement. Une analogie consiste à imaginer une accumulation de tas de sable jusqu’à un sommet ; puis des grains de sable commencent à glisser ; puis vient un certain point où l’ajout d’un grain de sable provoque l’effondrement du tas de sable. Si vous êtes un post-keynésien, vous préférerez peut-être appeler cela un « moment Minsky », d’après Hyman Minsky, qui a soutenu que le capitalisme semble être stable jusqu’au moment où il ne l’est plus, car la stabilité engendre l’instabilité. Un marxiste dirait oui, il y a de l’instabilité mais cette instabilité se transforme périodiquement en avalanche à cause des contradictions sous-jacentes du mode de production capitaliste tourné vers le profit.

Gauche : "ajout de grains de sable, croissance de la pente" / Centre : "Pente critique" / Droite : « déclenchement de l’avalanche : la pente décroît »

De plus, d’une autre manière, le coronavirus n’est pas un événement totalement imprévisible. Début 2018, lors d’une réunion à l’Organisation mondiale de la santé à Genève, un groupe d’experts (R&D Blueprint) a inventé le terme «maladie X»: ils ont prédit que la prochaine pandémie serait causée par un nouveau pathogène inconnu qui n’avait pas encore infecté la population humaine. La « maladie X » résulterait probablement d’un virus d’origine animale et émergerait quelque part sur la planète où le développement économique rapproche les humains et la faune.

La « maladie X » serait probablement confondue avec d’autres maladies au début de l’épidémie et se propagerait rapidement et silencieusement ; exploitant les réseaux de voyages et de commerce humains, il atteindrait plusieurs pays et empêcherait le confinement. La « maladie X » aurait un taux de mortalité plus élevé qu’une grippe saisonnière et se propagerait aussi facilement que la grippe. Elle ébranlerait les marchés financiers avant même qu’elle n’atteigne le statut de pandémie. En un mot, le coronavirus est la « maladie X ».

Comme l’a soutenu le biologiste socialiste Rob Wallace, les fléaux ne font pas seulement partie de notre culture; ils sont causés par celle-ci. La peste noire s’est propagée en Europe au milieu du 14e siècle avec la croissance du commerce le long de la route de la soie. De nouvelles souches de grippe ont émergé de l’élevage. Ebola, SRAS, MERS et maintenant le coronavirus sont liés à la faune. Les pandémies commencent généralement comme des virus chez les animaux qui migrent chez les humains lorsque nous entrons en contact avec eux. Ces retombées augmentent de façon exponentielle, car notre empreinte écologique nous rapproche de la faune dans les régions éloignées et le commerce de la faune amène ces animaux dans les centres urbains. La construction de routes, la déforestation, le défrichement et le développement agricole sans précédent, ainsi que les voyages et le commerce mondialisés, nous rendent extrêmement sensibles aux agents pathogènes comme les virus corona.

Il existe un argument stupide parmi les économistes traditionnels pour savoir si l’impact économique du coronavirus est un « choc d’offre » ou un « choc de demande ». L’école néoclassique dit que c’est un choc d’offre car cela stoppe la production ; les keynésiens veulent faire valoir que c’est un choc de demande parce que les gens et les entreprises ne dépenseront pas pour les voyages, les services, etc.

Mais d’abord, comme expliqué ci-dessus, ce n’est pas vraiment un « choc », mais le résultat inévitable de la course au profit et de la faiblesse de la production capitaliste en 2020.

Ensuite, cela commence par l’offre, et non par la demande, comme le prétendent les keynésiens. Comme l’a dit Marx: « Chaque enfant sait qu’une nation qui cesserait de travailler, non pas un an mais ne serait-ce que quelques semaines, périrait »2. Ce sont la production, le commerce et l’investissement qui sont d’abord arrêtés lorsque les magasins, les écoles et les entreprises sont fermés afin de contenir la pandémie. Bien sûr, si les gens ne peuvent pas travailler et si les entreprises ne peuvent pas vendre, alors les revenus baissent et les dépenses s’effondrent et cela produit un « choc de demande ». En effet, c’est le chemin de toutes les crises capitalistes : elles commencent par une contraction de l’offre et se terminent par une baisse de la consommation - et non l’inverse.

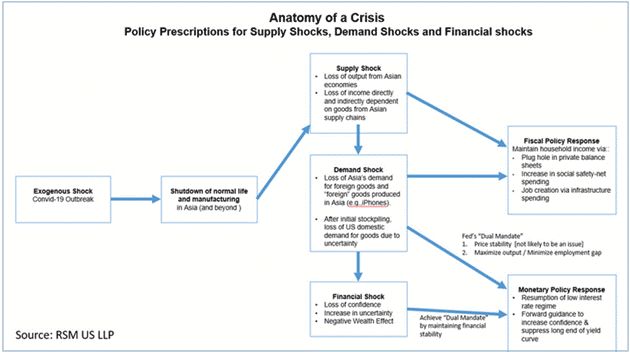

Voici une vision précise de l’anatomie des crises par l’économie dominante :

Figure 2 "L’anatomie d’une crise". Enchaînement : Choc exogène => arrêt de la production et de la vie normale => Choc d’offre => Choc de demande.

Certains optimistes du monde financier font valoir que le choc du coronavirus sur les marchés boursiers se terminera comme celui du 19 octobre 1987. En ce lundi noir de 1987, le marché boursier avait plongé très rapidement, encore plus que maintenant, mais en quelques mois, il s’était redressé et avait poursuivi son cours. L’actuel secrétaire américain au Trésor, Steven Mnuchin, est certain que la panique financière se terminera comme en 1987 : " Vous savez, je repense aux personnes qui ont acheté des actions après le krach de 1987, à celles qui ont acheté des actions après la crise financière", avant de poursuivre : « Pour les investisseurs à long terme, ce sera une excellente opportunité d’investissement » ; « Il s’agit d’un problème de court terme. Cela peut prendre quelques mois, mais nous allons passer au travers et l’économie sera plus forte que jamais », a déclaré le secrétaire au Trésor.

Les remarques de Mnuchin ont été reprises par le conseiller économique de la Maison Blanche Larry Kudlow, qui a exhorté les investisseurs à retourner sur le marché boursier chancelant en raison des craintes liées aux coronavirus : « Les investisseurs à long terme devraient sérieusement songer à acheter ces titres dévalorisés », décrivant l’état de l’économie américaine comme « saine ». Kudlow a répété ce qu’il avait dit deux semaines seulement avant le krach financier mondial de septembre 2008: « pour ceux d’entre nous qui préfèrent regarder vers l’avenir, à travers le pare-brise, les perspectives sur les actions s’améliorent de jour en jour ».

Le Krach de 1987 a été imputé à l’intensification des hostilités dans le golfe Persique entraînant une hausse des prix du pétrole, à la crainte de taux d’intérêt plus élevés, à un marché haussier de cinq ans sans correction significative et à l’introduction du commerce numérique. L’économie étant fondamentalement «saine», le krach n’a pas duré. En effet, la rentabilité du capital dans les grandes économies était en hausse et n’a atteint un pic qu’à la fin des années 90 (bien qu’il y ait eu une récession en 1991). Ainsi, 1987 a été ce que Marx a appelé un pur «krach financier» en raison de l’instabilité inhérente aux marchés de capitaux spéculatifs.

Mais ce n’est pas le cas en 2020. Cette fois, l’effondrement du marché boursier sera suivi d’une récession économique comme en 2008. C’est parce que, comme je l’ai expliqué dans les articles précédents, la rentabilité du capital est faible et les profits mondiaux stagnent (au mieux), avant même que le coronavirus ne soit apparu. Le commerce et les investissements mondiaux ont diminué. Les prix du pétrole se sont effondrés. Et l’impact économique du coronavirus se retrouve d’abord dans la chaîne d’approvisionnement, pas sur les marchés financiers instables.

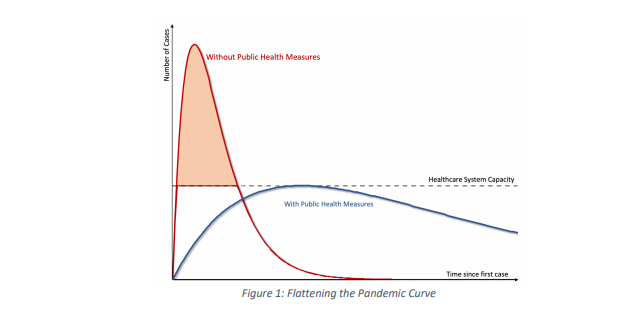

Quelle sera l’ampleur de la récession à venir ? Il existe un excellent article de Pierre-Olivier Gourinchas qui modélise l’impact probable. Il met en avant le schéma de santé pandémique habituel. Sans aucune action, la pandémie prend la forme de la courbe en ligne rouge, entraînant un grand nombre de cas et de décès. Avec des actions de confinement et d’isolement social, le pic de la courbe (bleue) peut être retardé et modéré, même si la pandémie se propage plus longtemps. Cela réduirait le rythme de l’infection et le nombre de décès.

Scénarios de la sévérité de la récession. Courbe bleue : avec mesures d’accompagnement macroéconomiques / Courbe rouge : sans mesures d’accompagnement macroéconomiques

La politique de santé publique devrait chercher à « aplanir la courbe » en imposant des mesures drastiques de distanciation sociale et en promouvant des pratiques de santé pour réduire le taux de transmission. Actuellement, l’Italie suit l’approche chinoise du verrouillage total, même si cela implique de fermer les frontières après que le virus ait été circonscrit. Le Royaume-Uni tente une approche très risquée de l’auto-isolement pour les personnes vulnérables et permet aux jeunes et aux personnes en bonne santé d’être infectés afin de renforcer la soi-disant «immunité collective» et d’éviter que le système de santé ne soit submergé. Cette approche consiste à isoler les personnes âgées et vulnérables, qui seraient en danger de mort si elles étaient infectées, tout en évitant un verrouillage total qui nuirait à l’économie (et aux profits). L’approche américaine consiste essentiellement à ne rien faire du tout : pas de tests de masse, pas d’auto-isolement, pas d’annulation d’événements publics ; il suffit d’attendre que les gens tombent malades et de s’occuper des cas graves.

On pourrait appeler « malthusienne » cette dernière approche. Le plus réactionnaire des économistes classiques du début du XIXe siècle était le révérend Thomas Malthus, qui soutenait qu’il y avait trop de pauvres « improductifs » dans le monde, de sorte que des fléaux et des maladies réguliers étaient nécessaires et inévitables pour rendre les économies plus productives.

Le journaliste conservateur britannique Jeremy Warner a vanté les mérites de la pandémie de coronavirus qui « tue principalement les personnes âgées ». « Sans aller trop dans le détail, d’un point de vue purement économique, le coronavirus pourrait même s’avérer légèrement bénéfique à long terme en éliminant principalement les personnes âgées dépendantes.» Anticipant les critiques, il ajoute : « Évidemment, pour les personnes touchées, c’est une tragédie humaine quel que soit l’âge, mais il s’agit d’un article sur l’économie, pas d’un traité sur la misère humaine ».C’est pourquoi Marx a appelé l’économie au début du 19e siècle - la philosophie de misère.

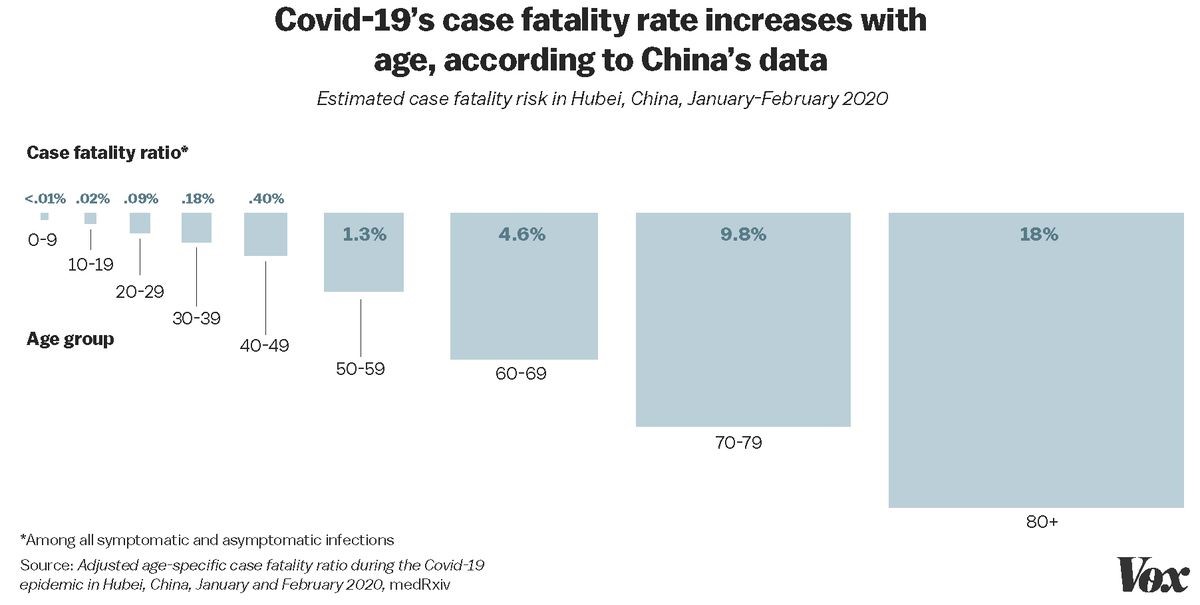

Le taux de fatalité des cas de Covid-19 augmente avec l’âge d’après les données chinoises. (Fatalité estimée des cas dans la province de Hubei en Chine, Janvier-Février 2020).

La raison pour laquelle les gouvernements américain et britannique n’imposeront pas (encore) de mesures draconiennes, comme en Chine et maintenant comme en Italie (tardivement) et ailleurs, c’est parce que cela va inévitablement accentuer la récession économique. Prenons l’exemple de la Chine ou de l’Italie : l’augmentation des distances sociales a nécessité la fermeture des écoles, des universités, de la plupart des entreprises non essentielles ; ils ont demandé à la plupart des personnes en âge de travailler de rester à la maison. Bien que certaines personnes puissent travailler à domicile, cela ne représente qu’une petite fraction de la population active globale. Même si le travail à domicile est une option, la perturbation à court terme du travail et des routines familiales est majeure et risque d’affecter la productivité. Bref, la meilleure politique de santé publique plonge l’économie dans un arrêt brutal : un choc d’offre.

Le préjudice économique serait considérable. Gourinchas a tenté de modéliser l’impact. Il suppose que par rapport à un niveau de référence, les mesures de confinement réduisent l’activité économique de 50% pendant un mois et de 25% pendant un autre mois, après quoi l’économie revient au niveau de référence. « Ce scénario porterait un coup dur aux chiffres du PIB global, avec une baisse de la croissance annuelle de la production de l’ordre de 6,5% par rapport à l’année précédente. Prolongez la fermeture de 25% pour encore un mois et la baisse de la croissance annuelle de la production (par rapport à l’année précédente) atteint presque 10%! » À titre de comparaison, la baisse de la croissance de la production aux États-Unis au cours de la « grande récession « de 2008-2009 a été d’environ 4,5%. Gourinchas conclut que « nous sommes sur le point d’assister à un ralentissement qui pourrait reléguer au second rang la Grande Récession ».

Au plus fort de la Grande Récession, l’économie américaine a supprimé des emplois au rythme de 800.000 travailleurs par mois, mais la grande majorité des gens était toujours employée. Le taux de chômage a culminé à « seulement » 10%. En revanche, le coronavirus crée une situation où - pendant un court laps de temps - 50% ou plus de personnes peuvent ne pas être en mesure de travailler. L’impact sur l’activité économique est comparativement beaucoup plus important.

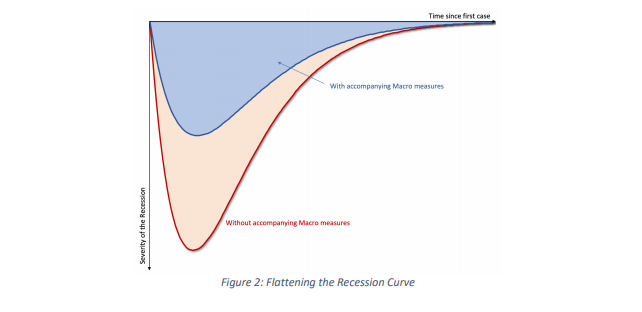

Le résultat est que l’économie, comme le système de santé, est confronté à un problème d’ « aplatissement de la courbe ». Sur le graphique ci-dessous, la courbe rouge trace la perte de production lors d’un ralentissement marqué et intense, amplifié par les décisions économiques de millions d’agents économiques qui tentent de se protéger en réduisant les dépenses, en mettant les investissements de côté, en réduisant le crédit et de façon générale en se mettant en mode pause.

Scénarios de la sévérité de la récession. Courbe bleue : avec mesures d’accompagnement macroéconomiques / Courbe rouge : sans mesures d’accompagnement macroéconomiques

Que faire pour aplatir la courbe ? Eh bien, les banques centrales peuvent fournir et fournissent des liquidités d’urgence au secteur financier. Les gouvernements peuvent déployer des mesures fiscales ciblées discrétionnaires ou des programmes plus larges pour soutenir l’activité économique. Ces mesures pourraient aider à « aplatir la courbe économique »’, c’est-à-dire à limiter la perte économique, comme sur la courbe bleue, en gardant les travailleurs payés et employés afin qu’ils puissent honorer leurs factures ou voir leurs factures retardées ou radiées pendant une période. Les petites entreprises pourraient être financées pour surmonter la tempête et les banques renflouées, comme lors de la Grande Récession.

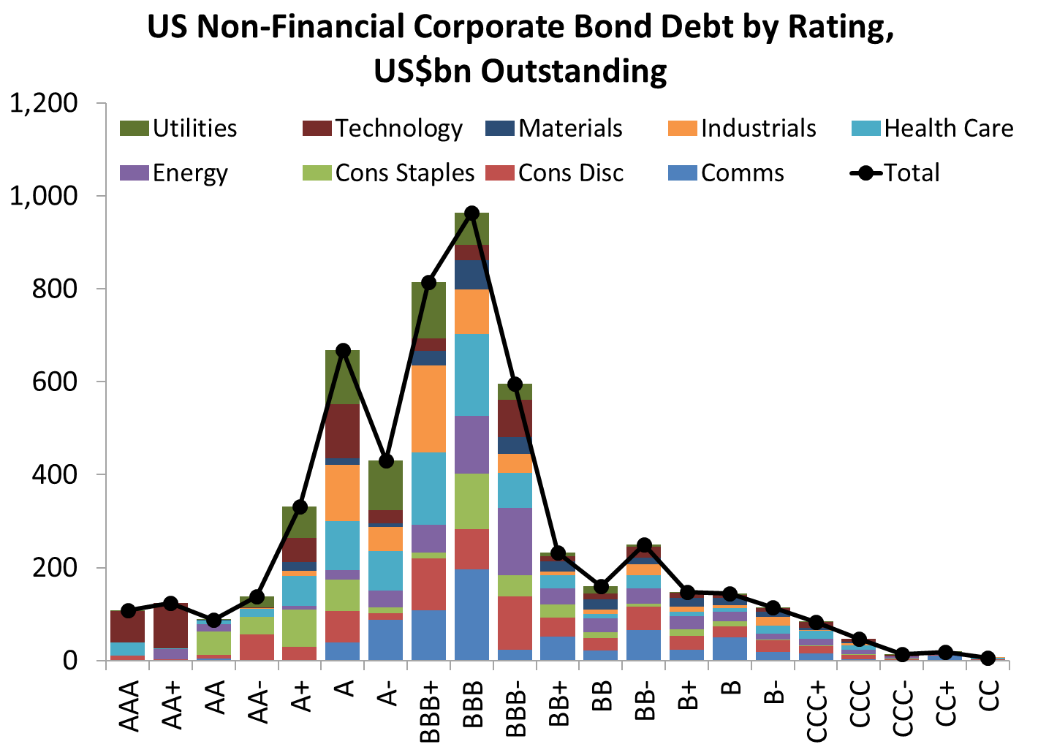

Mais une crise financière reste un risque élevé. Aux États-Unis, la dette des entreprises a augmenté et se concentre sur les obligations émises par les sociétés les plus fragiles.

En milliards de dollars, encours de la dette obligataire des entreprises non-financières par notation.

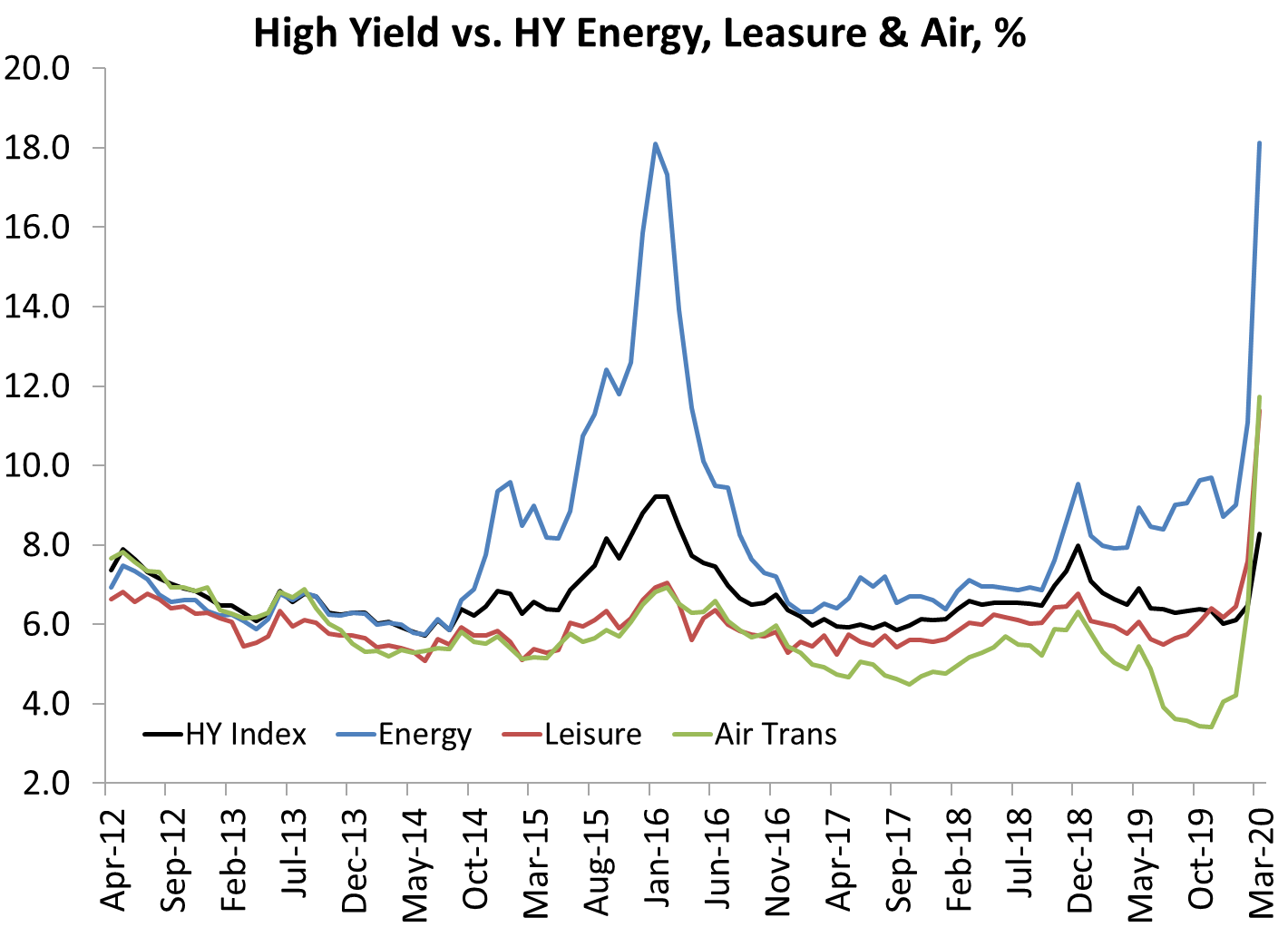

Et le secteur de l’énergie est frappé d’un double coup dur alors que les prix du pétrole ont plongé. Les primes de risque obligataire (le coût d’emprunt) sont montées en flèche dans les secteurs de l’énergie et des transports.

Indice "High Yield" (coût d’emprunt) par secteurs : énergie (bleu), loisirs (rouge), aérien (vert)

L’assouplissement monétaire ne sera certainement pas suffisant pour aplanir la courbe. Les taux d’intérêt directeursdes banques centrales sont déjà proches, égaux ou inférieurs à zéro. Et les injections massives de crédit ou d’argent dans le système bancaire seront comme sans effet sur la production et l’investissement. Un financement bon marché n’accélérera pas la chaîne d’approvisionnement ni ne donnera envie aux gens de voyager à nouveau. Cela n’aidera pas non plus les entreprises à faire du profit si les clients ne dépensent pas.

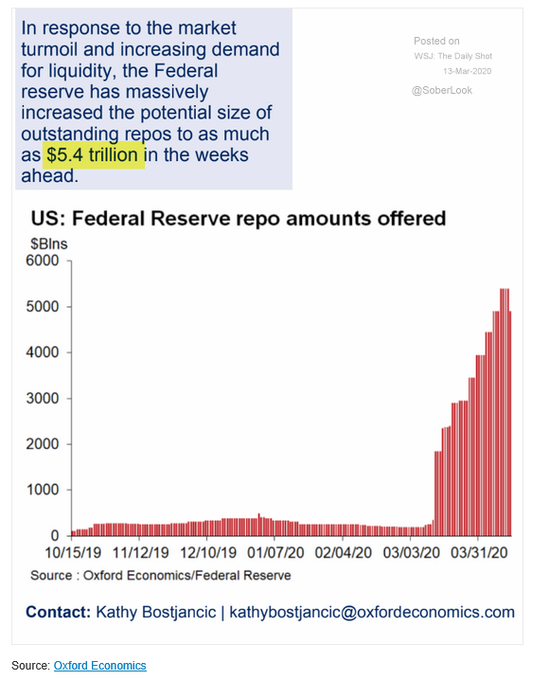

Offre de « repo » (liquidités pour le marché interbancaire) par la Banque centrale américaine du 15 octobre 2019 au 31 mars 2020. « En réponse à la turbulence des marchés et la demande croissante de liquidités, la Réserve fédérale (banque centrale américaine) a accru massivement l’étendue potentielle de l’encours de « repos » à 5,4 mille milliards (trillions) de dollars dans les semaines à venir. »

La principale atténuation du choc économique devra provenir de la politique budgétaire. Les agences internationales comme le FMI et la Banque mondiale ont dépensé 50 milliards de dollars. Les gouvernements nationaux lancent maintenant divers programmes de relance budgétaire. Le gouvernement britannique a prévu une grosse dépense dans son dernier budget et le Congrès américain a convenu d’une dépense d’urgence.

Mais est-ce suffisant pour aplatir la courbe si deux mois de verrouillage font reculer la plupart des économies de 10% ? Aucun des paquets budgétaires actuels ne se situe aux alentours de 10% du PIB. En effet, lors de la Grande Récession, seule la Chine a dépensé autant. Les propositions du gouvernement britannique ne représentent que 1,5% du PIB maximum, tandis que celle de l’Italie représente1,4% et celle des États-Unis moins de 1%.

Il est possible que d’ici fin du mois d’avril, le nombre total de cas dans le monde atteigne un pic et commence à diminuer. C’est ce que les gouvernements espèrent et planifient. Si ce scénario optimiste se produit, le coronavirus ne disparaîtra pas. Il deviendra alors un autre pathogène pseudo-grippal (que nous connaissons peu) qui nous frappera chaque année comme ses prédécesseurs. Mais même un verrouillage de deux mois entraînera d’énormes dégâts économiques. Et les plans de relance monétaire et budgétaire prévus n’éviteront pas un effondrement profond, même s’ils réduisent dans une certaine mesure la « courbe ». Le pire est encore à venir.

Traduit de l’anglais par Gaston Lefranc et Rémi Grumel

- 1. Théorie développée par le statisticien Nassim Nicholas Taleb dans son ouvrage Le Cygne noir (2010) : selon lui, la crise de 2007-2008 était un « cygne noir », c’est-à-dire qu’elle a été provoquée par quelque chose d’imprévisible qui avait une faible probabilité de se dérouler et dont les conséquences sous-évaluées sont donc considérables. Cette sous-évaluation est le produit d’un biais que nous aurions de penser que tous les cygnes sont blancs alors qu’il en existe des noirs, c’est-à-dire que ce que nous voyons la plupart du temps se reproduirait régulièrement sans exception.

- 2. Karl Marx à Kugelmann, Londres, 11 juillet 1868.