Juillet 2017 : la crise des subprimes démarrait aux Etats-Unis, avant de se développer l’année suivante en crise financière et économique mondiale. Dix ans plus tard, nous y sommes encore.

L’occasion donc, malheureusement, d’en faire un bilan d’étape. Nous avons interrogé pour cela trois économistes marxistes, François Chesnais, Michel Husson et Patrick Saurin, sur la nature de la crise actuelle, les politiques menées et les issues possibles. On verra que le constat sur la santé du capitalisme mondial est sombre – et la nécessité d’en sortir, plus impérieuse que jamais. Mais d’abord quelques faits et réflexions.

1/ La crise touche-t-elle à sa fin ?

De toute évidence, non. Certes la crise déclenchée en 2007 aux Etats-Unis, après avoir pris à l’été 2008 un tour catastrophique qui n’était pas sans rappeler la débâcle de 1929, a été contenue. On peut d’ailleurs expliquer cela en partie par la politique des Etats eux-mêmes. Dans les pays riches, les systèmes sociaux, même rognés, ont limité la baisse de la consommation des classes populaires et les gouvernements ont massivement dépensé pour renflouer et sauver le système financier (aux frais du contribuable et en s’endettant massivement), ce qui a contribué à casser la spirale descendante et de l’offre (de capitaux) et de la demande (de marchandises), au contraire des années 1930. Les pays émergents ont pour leur part gardé un certain dynamisme.

Mais s’il n’y a pas eu de « grande dépression », l’économie mondiale est entrée dans une longue phase de stagnation. Selon le FMI, le taux de croissance du PIB mondial était en moyenne de + 5,3 % par an entre 2005 et 2008, et de seulement 3,2 % ces cinq dernières années (à rapporter à l’augmentation de la population mondiale, c’est donc faible). Pour les économies avancées il est passé de 2,8 à 1,6 % sur les mêmes périodes.

Voilà pourquoi les débats enflent dans les milieux économiques sur la perspective d’une « stagnation séculaire », ce par quoi l’économiste Alvin Hansen entendait (en 1939) « une dépression auto-entretenue qui engendre un noyau dur et apparemment irréductible de chômage ». En 2015, dans un rapport cité par Michel Husson (dans son article de juin 2015 Capital et taux de profit - stagnation séculaire : le capitalisme embourbé ?), le FMI s’inquiétait ainsi de ce qu’on appelle la « croissance potentielle » (la capacité fondamentale d’une économie à croître, compte tenu de « fondamentaux » comme la croissance de la population active et les gains de productivité, indépendamment de la conjoncture et des politiques ponctuelles) : « la croissance potentielle a diminué ces dernières années dans les économies avancées et émergentes. Dans les économies avancées, cette baisse a commencé dès le début des années 2000 et a été aggravée avec la crise financière mondiale. Dans les économies émergentes, en revanche, elle n’a commencé qu’après la crise (…) La croissance de la production potentielle est susceptible d’augmenter légèrement dans les économies avancées (…) mais elle restera à moyen terme en-deçà des taux d’avant la crise. Dans les économies émergentes, elle continuera à baisser. »

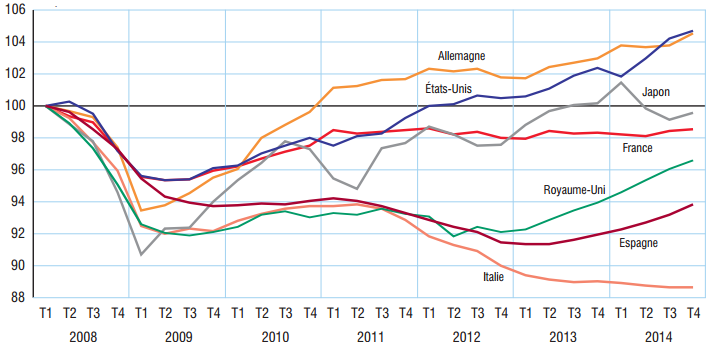

2/ Quelles réalités derrière les chiffres ?

Evidemment, toutes les régions de l’économie mondiale ne souffrent pas de la crise de la même façon. Du côté des BRICs, alors que l’Inde connaît une croissance assez rapide, la Chine est engagée sur une trajectoire nettement ralentie (peut-être 6 %, loin des incroyables 10-12 % d’avant la crise), et le Brésil connaît des difficultés persistantes. Quant aux trajectoires des pays occidentaux, elles divergent nettement entre elles.

On connaît les difficultés de la zone euro, et les ravages sociaux de la crise en Europe, immenses et à peu près nulle part en reflux par rapport à la récession des années 2008-2009, alors même que ce n’était déjà pas le paradis avant 2007. En avril 2016, le taux de chômage officiel était de 8,7 % dans l’Union européenne (10,2 % dans la zone euro), soit deux points au dessus du niveau d’avant la crise. Le bilan est encore pire pour le chômage de longue durée et celui des jeunes, les régions entières dévitalisées, les temps partiels imposés, la précarité, etc.

Mais que vaut le dynamisme – par comparaison – de l’économie américaine ? La victoire de Trump (et surtout la honteuse défaite des démocrates) ne vient pas de rien. Les années Obama ont vu celui-ci voler au secours du système financier sans le transformer, et accompagner les destructions d’emplois et les restructurations. Obama se vantait ainsi de son bilan lors de sa réélection de 2012 : « GM [General Motors] est vivant, Ben Laden est mort », mais beaucoup d’emplois stables et de conventions collectives sont morts aussi. Derrière les chiffres du plein emploi retrouvé, il y a une certaine reprise des profits des entreprises et de l’activité, mais aussi (et c’est lié) une vague exceptionnelle de précarisation et le retrait de millions d’Américains pauvres du marché du travail, si bien que le taux d’emploi est historiquement bas aux Etats-Unis.

3/ Qu’est-ce qui a changé dans le capitalisme mondial ?

Beaucoup de choses, forcément. Notamment dans les rapports de forces. Mais d’un certain point de vue, à grande échelle, rien. Ou plus exactement : les conditions qui furent souvent dénoncées comme responsables de la crise (ou en tout cas de son déclenchement) sont toujours là, elles ont été reconduites et même aggravées par la politique des gouvernements et les stratégies patronales.

Pour rire un peu, rappelons le discours de Sarkozy à Toulon : « une certaine idée de la mondialisation s’achève avec la fin d’un capitalisme financier qui avait imposé sa logique à toute l’économie et avait contribué à la pervertir. L’idée de la toute-puissance du marché qui ne devait être contrarié par aucune règle, par aucune intervention politique, était une idée folle. L’idée que les marchés ont toujours raison était une idée folle. » Tout cela pour en venir à cette géniale et radicale proposition : moraliser le capitalisme. On sait aussi ce qu’il en sera du remake non moins comique de François Hollande en 2012 : « Mon adversaire c’est la finance ».

Plus sérieusement, puisque ce n’est pas un problème de morale mais de structures, on pourrait évoquer une série de conditions de la crise, en allant des plus superficielles aux plus profondes, comme en pelant un oignon. Et constater que tous les ingrédients semblent réunis pour un rebond non de la croissance, mais de la crise. La financiarisation de l’économie n’a pas reculé mais progressé, les groupes et marchés financiers sont tout aussi puissants (voire plus puisque les gouvernements considèrent qu’ils doivent absolument saigner les peuples pour les « rassurer »), et à peine plus soumis à des régulations qu’avant 2007. Or la crise financière fut celle de l’éclatement d’une bulle de l’endettement : les montagnes de dettes privées (et de créances pourries détenues par les banques), qui s’étaient accumulées pour doper artificiellement la croissance et les profits dans les années 2000, sont toujours là. Or à l’origine de cette bulle de l’endettement il y avait entre autres la baisse ou la stagnation des salaires réels d’une majorité de la population, et l’explosion des inégalités : ces limites à la consommation des classes populaires et donc à la demande solvable des biens et des services sont toujours bien là elles aussi.

4/ D’où pourrait venir une relance… de la crise ?

Il faut distinguer les causes générales d’une crise, des conditions de son déclenchement. La crise des subprimes fut l’étincelle qui commença à mettre le feu à la plaine. Le capitalisme entrait en crise par l’un des aspects les plus odieux de la cupidité des financiers : prêter aux pauvres des sommes non remboursables, gagées sur des maisons qui deviendraient invendables. Mais la plaine (le capitalisme mondial) était déjà bien assez desséchée pour s’enflammer. Or les points de tension sont aujourd’hui légion.

Du côté des économies « avancées », la politique des Etats-Unis, de l’Europe, du Japon, d’inonder les marchés financiers de liquidités, c’est-à-dire la mise à disposition de monnaie à des conditions très favorables pour inciter les banques à prêter et les capitalistes à investir, a échoué à rebooster l’économie réelle. Celle-ci n’embraye pas sur ces facilités, car il n’y a pas assez de possibilités réelles de faire du profit. Alors ces liquidités ont alimenté de nouvelles bulles boursières et immobilières. Jusqu’à une nouvelle crise financière ?

Du côté des économies « émergentes », celles qui dépendent de leurs exportations de matières premières (la Russie, le Brésil, etc.) sont déstabilisées par la chute des prix et payent une spécialisation qui est le contraire d’une modernisation. De façon générale nombre de pays latino-américains, mais aussi un pays comme la Turquie, sont d’ailleurs d’une fragilité extrême face au risque, très crédible, de fuites massives des capitaux si les taux d’intérêt américains remontaient. Quant à la Chine, une gigantesque bulle bancaire et immobilière s’est formée, dont l’explosion, si elle avait lieu, aurait des conséquences catastrophiques sur la deuxième économie mondiale. Cette potentielle crise chinoise est en fait une crise de surproduction, pour l’instant masquée, esquivée ou peut-être seulement reportée, par cette bulle de l’endettement. Ainsi, les surcapacités chinoises en production d’acier sont aujourd’hui l’équivalent de toute cette production en Europe.

Une nouvelle crise financière mondiale pourrait venir d’un krach dans l’un de ces pôles de l’économie mondiale, tout comme en 2008. Ce n’est pas une prédiction, mais une crainte exprimée par tous les faiseurs de rapports du FMI, des banques centrales et des banques tout court.

5/ Par où la sortie ?

Manifestement, pas par la trappe que nos gouvernements nous montrent du doigt. Aux Etats-Unis comme en Europe, ils continuent de servir le consensus pour une fuite en avant libérale et, dans la plupart des pays d’Europe, violemment austéritaire. Chanson connue, et conséquences connues aussi : les ravages sociaux n’ont même pas été les fameux sacrifices permettant de faire repartir la machine. Si l’objectif affiché est de relancer la croissance capitaliste en relevant les profits et en créant plus d’opportunités de profit, sa fonction avérée est surtout de défendre à tout prix les fortunes et les privilèges des classes riches de la société, croissance ou pas. Trump braille tout haut, sur ce point du moins, ce que beaucoup rêvent d’entreprendre : nouvelles baisses massives d’impôts pour les riches et les entreprises, démantèlement autant que possible de toutes les contraintes sociales et écologiques qui pourraient peser sur le profit.

Si ces politiques finissaient par marcher – et pour l’instant elles ne marchent pas – elles relanceraient en tout cas une croissance capitaliste guère plus emballante que la crise ! Elle se ferait à coups de régressions sociales et de course à tombeau ouvert vers une catastrophe écologique majeure pour l’humanité. Nous n’aimons pas la crise du capitalisme ? Nous n’adorerions pas pour autant son retour à la croissance.

C’est le fil rouge qu’on peut discerner dans les trois interventions qui suivent dans ce dossier. La crise actuelle a des causes profondes, durables, systémiques. C’est ce qui fait dire à François Chesnais que le capitalisme se heurte aujourd’hui à des « limites infranchissables », à Michel Husson que nous sommes dans une « stagnation séculaire » et qu’on ne peut imaginer pour l’instant de sortie « progressiste » à cette crise dans le cadre du capitalisme. C’est un constat qui impose forcément de relever le drapeau de l’anticapitalisme. En visant par exemple la réquisition et la socialisation de tout le système financier, et en cherchant à relier (et c’est ô combien difficile) des mobilisations populaires sur des mesures d’urgence sociale à un programme anticapitaliste capable de changer toute la marche de l’économie. Sinon ceux qui dénoncent parfois avec virulence et éloquence les ravages du capitalisme risquent juste de rester des « couteaux sans lames » (pour citer Mélenchon sur les frondeurs du PS), ou des chiens qui aboient mais ne mordent pas.

Yann Cézard