« Tout travail mérite cotisation. » Un éclair de lucidité aurait-il frappé J.-P. Farandou, ministre du Travail, auteur de cette déclaration en plein débat sur le projet de loi de financement de la Sécurité sociale (PLFSS) ?

Aurait-il brusquement découvert que le prétendu « déficit » de la Sécurité sociale ne résulte pas de dépenses excessives (dans lesquelles il faudrait tailler), mais d’une insuffisance de recettes due notamment aux 86 milliards d’exonérations de cotisations inutilement accordées aux patrons et aux actionnaires ?

Non, nous sommes en Macronie, et les coupables que Farandou entend mettre à contribution sont les apprentiEs et leurs rémunérations déjà bien insuffisantes. Souvent surexploitéEs, les apprentiEs touchent des salaires dérisoires, entre 486 € (27 % du SMIC) pour unE apprentiE de moins de 18 ans en première année et 1 405 € (78 % du SMIC) en troisième année s’ils/elles ont entre 21 et 25 ans.

Ils/elles ne sont jusqu’à présent pas astreintEs au versement de cotisations sociales dites « salariales » ni de CSG. C’est ce qu’entend modifier le PLFSS 2026 présenté par le gouvernement. Conséquence : le salaire net des apprentiEs pourrait être amputé de 101 à 187 €, rendant leur existence encore plus précaire. Pendant ce temps, leurs employeurs continueraient, eux, de bénéficier de confortables « aides à l’embauche » et d’exonérations de cotisations dites « patronales ».

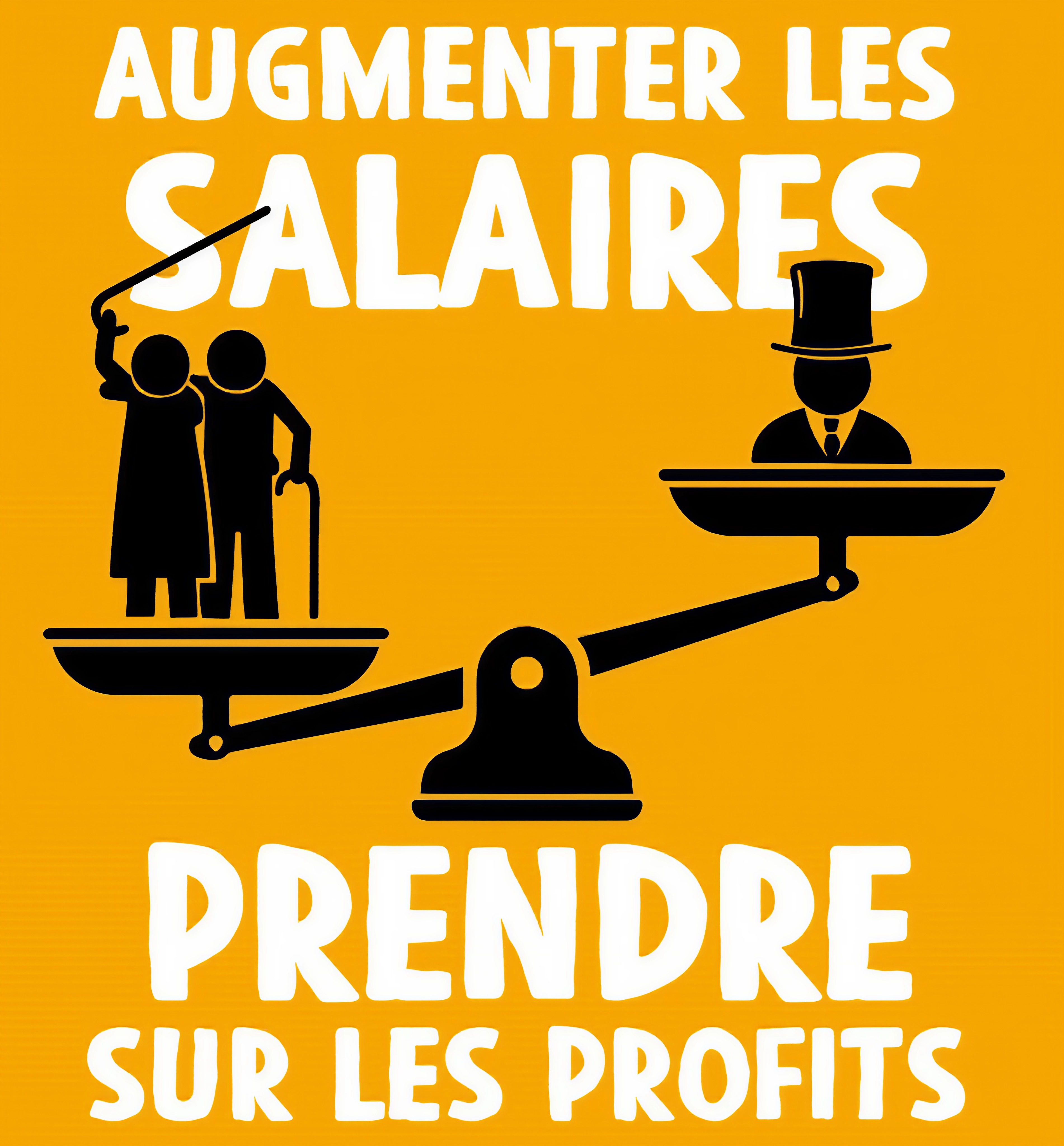

Les cotisations, c’est du salaire : aux employeurs de le payer !

L’instauration de la Sécurité sociale a représenté un immense progrès. Grâce à elle, la prise en charge par la solidarité de la maladie, de la maternité, de l’éducation des enfants, des accidents du travail, de la vieillesse n’est plus assurée grâce aux cotisations volontaires des salariéEs, prélevées par elles et eux sur leur salaire direct. Le financement de cette solidarité résulte désormais d’un supplément de salaire versé obligatoirement aux caisses de Sécurité sociale par les employeurs, en plus du salaire « net ».

C’est cette part de salaire supplémentaire prise sur leurs profits que les patrons ne cessent de remettre en cause, en combattant les « charges ». Les gouvernements de droite comme de « gauche » n’ont cessé de répondre à leurs attentes. Les exonérations de cotisations sociales atteignent aujourd’hui 86 milliards d’euros. Elles doivent être nommées pour ce qu’elles sont : une baisse de salaire qui se traduit par une baisse des revenus des salariéEs (retraitéEs, malades) et de leur capacité à accéder aux soins...

« Salaire brut » et « cotisations salariales », des fictions pour brouiller les pistes

L’introduction de la notion de « salaire brut », dont seraient déduites des « cotisations salariales », n’a d’autre fonction que de semer la confusion en faisant retomber partiellement sur les salariéEs le financement de leur protection sociale.

La réalité est que l’employeur verse de manière obligatoire la totalité des cotisations, qu’elles soient « salariales » ou « patronales », à l’URSSAF. Mais cette distinction lui permet de diminuer le salaire net, pour financer les cotisations dites « salariales », sans toucher à ses profits. Elle permet en outre de créer l’illusion d’un intérêt « commun » au patron et à ses salariéEs, appelÉEs à lutter ensemble contre les « charges » dont ils/elles seraient les unEs et les autres victimes.

S’il est donc légitime que le salaire d’unE apprentiE, comme celui de toutE salariéE, donne lieu à des cotisations, celles-ci doivent être payées par l’employeur et non déduites du maigre salaire de l’apprentiE.

Oui, tout travail mérite salaire, et en conséquence cotisation sociale. C’est bien le combat que doit mener le mouvement ouvrier : lutter contre toute forme d’exonération de cotisation sociale et se battre pour l’augmentation des salaires (salaire net et cotisations), en prenant sur les profits.

J.-C. Delavigne